Yahoo奇摩財經

Yahoo奇摩財經 3步驟規劃購屋基金 買房不是夢!

作者:林帝佑

「我的薪水到底可以負擔多少錢的房子?」、「薪水只有3萬元,這輩子買得起房嗎?」……如果你有買房夢,一定要仔細看看這篇文章,因為佑佑要來教你規劃購屋基金啦!

買房子,關於金錢要思考2大支出:自備款和每月貸款。前者是一次性,後者是每個月都要支出的花費,所以建議從後者,也就是從現金流的角度切入。規劃步驟如下:

步驟1》先算每月可負擔的房屋貸款

很多購屋專家都說,每月負擔的房貸金額最好控制在月薪的3分之1以內,但其實只要把握「平衡」這個原則,並沒有一定要在多少比例以內才好。所謂的平衡,就是除了日常開銷,還要保留一些可以用來學習、旅遊或單純投資等目的的部分。

譬如雙薪家庭,月收入15萬元,但日常開支等加總僅5萬元,此時就能將每月負擔的房貸金額提高,甚至到2分之1都行,只要能維持平衡的原則就好。

步驟2》反推可負擔的購屋總價

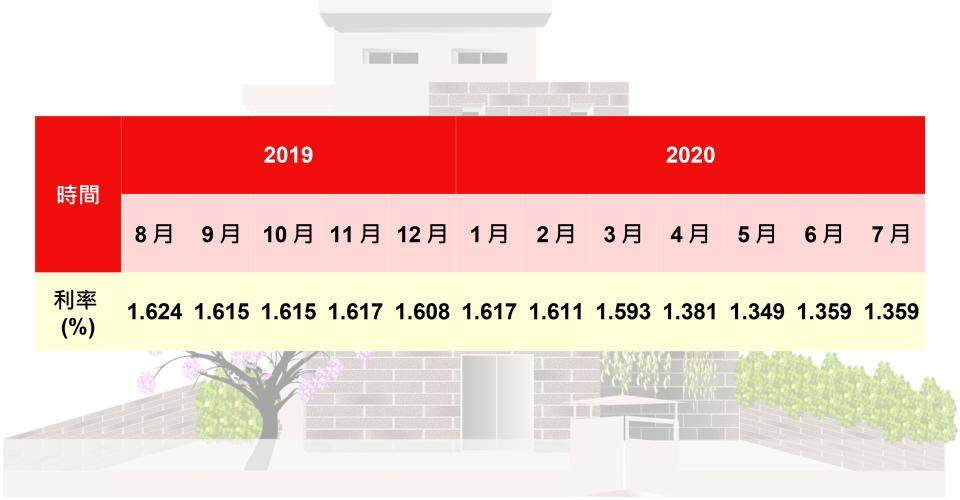

接著,來反推可負擔的購屋總價,目前五大銀行新承做房貸利率約為1.4%,假設貸款100萬元,本利攤還,20年期房貸每月要還4,780元、30年期房貸每月要還3,404元。

表:五大銀行新承做房貸利率目前約1.4%

假設阿尼單身,每月薪水6萬元,他算一算,每個月可以拿出2萬元做為房屋貸款,所以,他可以貸款幾個100萬元呢?假設選擇20年期房貸,他可以貸款4.18個100萬元(2萬元/4,780元=4.18)、也就是418萬元,選30年期房貸可貸款5.88個100萬元(2萬元/3,404元=5.88),即588萬元。

圖:反推可貸款金額的公式

步驟3》試算所需自備款

知道可負擔的貸款金額後,就能試算自己到底可以買下多少錢的房屋,然後算出要準備多少自備款。

假設阿尼選擇用30年期房貸,他可負擔貸款約588萬元,而現在首購族貸款,只要房屋和個人信用條件都不要太差,普遍皆能貸款至8成,也就是說,這588萬元是購屋總價的8成,所以反推出來,阿尼可以買下總價約735萬元的房子(588萬元/0.8=735萬元)。

735萬元減去588萬元的房屋貸款,故阿尼要準備至少147萬元做為自備款。但是,買房子還有其他的交易稅費、搬家費、仲介費、家具或裝潢費等等,所以建議至少再多籌措房屋總價約1成的資金作為因應。所以,阿尼最好準備147萬元再加上約73萬元,也就是216萬元的購屋基金。

佑佑也幫大家整理了懶人表,可以參考下表,直接抓出自己能負擔的房屋總價範圍。

表:速看自己可買多少錢的房子

★延伸閱讀★