Yahoo奇摩財經

Yahoo奇摩財經 爸爸留下10億遺產,但分產沒共識,有部分繼承人不肯先繳遺產稅怎麼辦?地政士傳授1招解方

張三生前是個成功的企業家,擁有龐大的資產,不久前過世,留下10億元的財產,由於配偶陳芳芳、長子張大明、次子張大昌、長女張曉梅及次女張玉林等五名繼承人對遺產的分配一直無法達成協議,長子張大明主動向稽徵機關申報遺產稅並領取遺產稅繳款書,但張大明個人負擔不起這麼龐大的遺產稅額,其他繼承人因對遺產分配談不攏,所以對分擔繳納遺產稅的意願也不高,張大明眼看繳納期限一天天逼近,不知該怎麼辦?

一、遺產在分割前為繼承人所公同共有

依民法規定,繼承人有數人(一人以上)時,在分割遺產前,各繼承人對於遺產全部為公同共有。既然被繼承人的遺產在繼承人分割遺產前是公同共有狀態,繼承人如要對遺產使用、收益或處分(出售或抵押貸款)等,必須得到全體公同共有人(全體繼承人)的同意才可以。

二、遺產稅未繳清前不得分割遺產

依遺產及贈與稅法規定,遺產稅沒有繳清前,不可以分割遺產、交付遺贈或辦理繼承登記。所以繼承人在未繳清遺產稅前,雖然已經繼承了遺產,但是依法是不可以辦理遺產分割繼承登記或處分遺產。繼承人如果違反了遺產及贈與稅法的規定,在遺產稅未繳清前分割或處分遺產,會有一年以下的刑責。

三、遺產稅的相關處罰規定

依遺產及贈與稅法規定,繼承人未依限申報遺產稅,稽徵機關會處以應納稅額2倍以下的罰鍰。如果遺產稅的應納稅額沒有在繳納期限內繳納,每超過3日還會被稽徵機關加徵1%的滯納金,最多加徵到10%(例如原應納遺產稅額為100萬元,超過30天才繳納,至少會被罰10萬元的滯納金),經加徵滯納金(10%,30天)後仍未繳納,稽徵機關會按日加計滯納利息至繼承人繳納稅款為止。繼承人如果仍不予理會,稅捐稽徵機關就會依法移送法院對繼承人強制執行、限制繼承人出境及禁止繼承人處分財產(如土地、房屋、車子、銀行存款等,尤其以薪水轉帳的繼承人,可能因此無法領到薪水)等相關保全稅捐的措施6,繼承人如果到了這個時候才覺得事態嚴重,回過頭來處理遺產稅的問題,被繼承人的遺產經過稽徵機關的罰鍰、加徵滯納金及利息後,可以繼承的遺產就變少了。

四、按應繼分繳納部分稅款、罰鍰及滯納金、利息可辦理不動產公同共有繼承登記

民國84年遺產及贈與稅法修法後,繼承人依規定,可先行按自己的法定應繼分繳納部分遺產稅款、罰鍰及加徵的滯納金、利息後,可向主管稽徵機關申請核發同意移轉證明書,辦理不動產的公同共有繼承登記。各繼承人如果能依以上的規定,先行按自己的應繼分,在遺產稅繳納期限內各自繳納遺產稅款,就不會被稽徵機關加處罰鍰、滯納金及利息。在規定的期限內辦理不動產的公同共有繼承登記,也不會被地政機關處以登記費罰鍰,日後繼承人間如果能達成共識,亦可再辦理遺產分割繼承登記。對於繼承人一時無法達成遺產分割協議,這是一個非常好的解決方式,案例中的張大明即可建議其他繼承人,依此一方法,先解決遺產稅的問題,辦理不動產的公同共有繼承登記,再來協商遺產分割的相關問題。

辦理不動產公同共有繼承登記的注意事項:

(一)繼承人雖依規定繳納部分遺產稅款、罰鍰及加徵的滯納金、利息後,可向主管稽徵機關申請核發同意移轉證明書,辦妥不動產的公同共有繼承登記,但在全部應納稅款未繳清前,仍然不可以辦理遺產分割繼承登記,或以公同共有的不動產權利為處分(如出售)、變更或設定負擔登記(如抵押貸款)。

(二)繼承人在辦理公同共有繼承登記時也可依繼承人的應繼分繳納部分登記規費。

五、繼承人對遺產中的債務要負連帶責任

繼承人自繼承開始(被繼承人死亡)時,即承受了被繼承人財產上的一切權利和義務,在未分割遺產前,遺產是繼承人所公同共有,對於被繼承人的債務,全體繼承人要負連帶清償的責任9,因此各繼承人對於應納未納的遺產稅捐,自然也要負連帶繳納的責任。繼承人按前項規定繳納應繼分部分的遺產稅款,雖可辦理不動產的公同共有繼承登記,免除被地政機關處以罰鍰的好處,但如其他的繼承人仍不繳納其應繼分部分的遺產稅款,對已繳納部分稅款的繼承人而言,仍然必須負擔繳納遺產稅(尚未繳納部分)的責任。

六、同意以遺產土地抵繳遺產稅的繼承人過半數且應繼分也過半數,可以申請抵繳

對於遺產稅額龐大,繼承人無力繳納,又碰上少部分繼承人不願共同分擔遺產稅額時,繼承人可依土地法規定,以繼承人過數半數及應有部分合計過半數之同意申請以遺產中之土地抵繳遺產稅額。

依土地法規定辦理遺產土地抵繳遺產稅的條件限制:

(一)遺產稅的應納稅額必須在30萬元以上。

(二)必須遺產中沒有足夠的現金繳納遺產稅。

(三)必須同意抵繳的繼承人超過一半人數且應繼分合計超過一半。

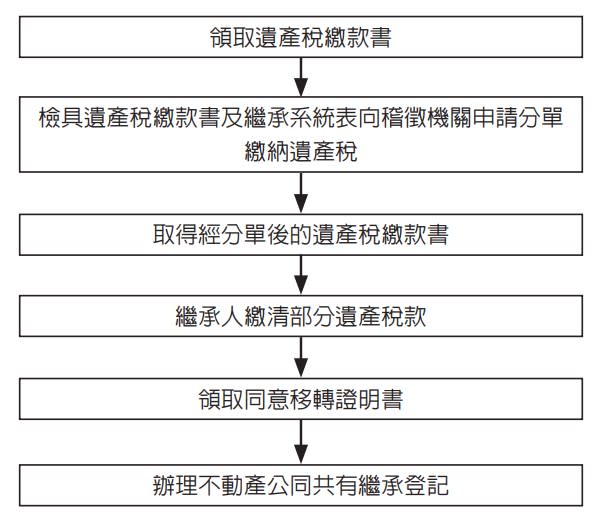

申請分單繳納遺產稅流程圖

(圖片來源:《遺產繼承DIY(十版)》)

申請分單繳納遺產稅流程說明

1. 領取遺產稅繳款書

繼承人申報遺產稅領取遺產稅繳款書。

2. 檢具遺產稅繳款書及繼承系統表向稽徵機關申請分單繳納遺產稅

繼承人在領取遺產稅繳款書後,必須在繳納期限內檢附申請書、遺產稅繳款書正本及繼承系統表,向稽徵機關提出申請分單繳納遺產稅。

3. 取得經分單後的遺產稅繳款書

經繼承人申請分單繳納遺產稅,稽徵機關會按各申請人的應繼分開出遺產稅繳款書。

4. 繳清部分遺產稅款

繼承人按自己的應繼分,持分單後的遺產稅繳款書分別向公庫(銀行)繳納部分遺產稅款。

5. 領取同意移轉證明書

繼承人繳納部分遺產稅款後,可持憑繳款收據向稽徵機關領取同意移轉證明書。

6. 辦理不動產公同共有繼承登記

繼承人可依稽徵機關核發的同意移轉證明書,檢附辦理不動產繼承登記的相關資料,向不動產所在地的地政事務所辦理公同共有繼承登記。

作者簡介_陳坤涵

興中地政士事務所負責人、實踐大學推廣教育部講師、朝陽科技大學推廣教育中心講師、大葉大學進修推廣部講師、空中大學推廣教育中心講師、東海大學管理學院財務金融研訓中心講師、臺北市政府勞工局職訓中心講師、中華民國稅務會計教育基金會講師

本文摘自書泉出版《遺產繼承DIY(十版)》

更多今周刊文章

一個月裡有3個星期都在出差...花旗私人銀行總裁劉宏敏談眼裡的父親:他的白手成家,不是憑空而起

只投入100萬本金,30年就能夠變1181萬?理財達人示範:「台灣50(0050)+定存」這樣買無腦翻十倍