Yahoo奇摩財經

Yahoo奇摩財經 《金屬》經濟前景激勵 LME基本金屬多數上漲

MoneyDJ新聞 2024-01-29 06:20:47 記者 黃文章 報導

倫敦金屬交易所(LME)3個月基本金屬期貨1月26日多數上漲,受美國經濟數據強勁、通膨降溫,以及道瓊指數創新高的激勵。期銅下跌0.3%至每噸8,546美元,期鋁上漲1.6%至每噸2,275美元,期鉛上漲0.6%至每噸2,164美元,期鋅下跌0.1%至每噸2,578美元,期錫上漲0.1%至每噸26,664美元,期鎳上漲0.5%至每噸16,785美元。上週,銅鋁鉛鋅錫鎳分別上漲2%、4.7%、2.7%、4.3%、5.4%、4.6%。

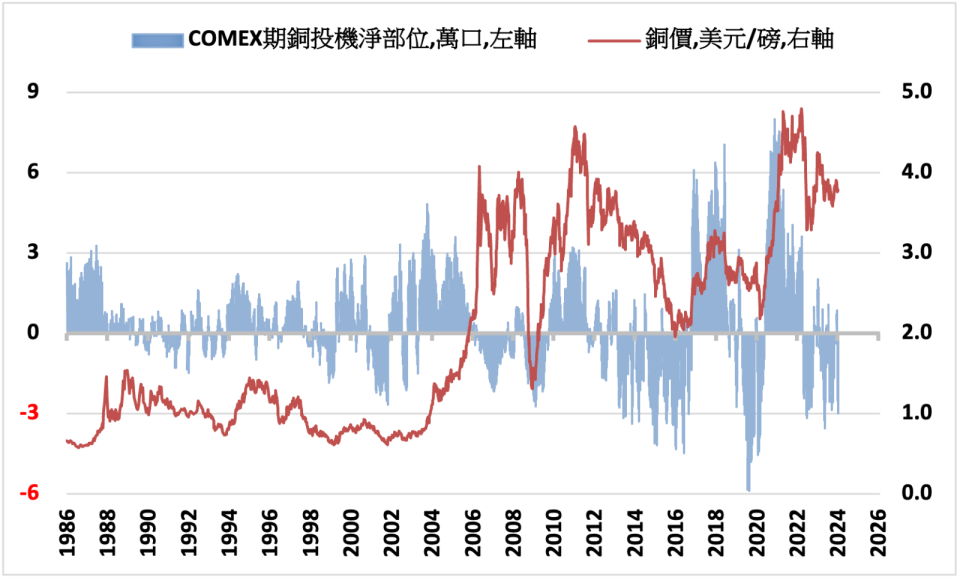

美國商品期貨交易委員會1月26日報告顯示,截至1月23日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約期銅投機淨空單較前週增加18%至29,923口,淨部位創下近8個月來的新低。

國際鉛鋅研究組織(ILZSG)1月25日報告表示,2023年1-11月,全球精煉鉛供給過剩8.7萬噸,相比上年同期為短缺19.2萬噸;精煉鋅供給過剩21.1萬噸,上年同期則為供給短缺8.6萬噸。2023年1-11月,全球鉛礦產量年增0.7%至407萬噸,精煉鉛產量年增3.1%至1,177.2萬噸,精煉鉛消費量年增0.7%至1,168.5萬噸。全球鋅礦產量年減2%至1,111.7萬噸,精煉鋅產量年增3.9%至1,270萬噸,精煉鋅消費量年增1.4%至1,248.9萬噸。

報告表示,全球鉛礦產量增長主要來自玻利維亞、哈薩克、南非和澳洲,歐洲、墨西哥和美國鉛礦產量則是下滑。精煉鉛產量增長中要來自澳洲、中國、德國、印度、中國台灣和阿拉伯聯合大公國,保加利亞、義大利、日本、韓國和英國的精煉鉛產量則是下滑;精煉鉛消費增長則主要來自歐洲、中國、印度、墨西哥和台灣等,韓國、土耳其和美國的精煉鉛消費則是下滑。

報告表示,全球鋅礦產量增長主要來自巴西、哈薩克和秘魯,澳洲、玻利維亞、加拿大、美國、愛爾蘭和墨西哥產量則是下滑。全球精煉鋅產量增長主要來自於中國、澳洲和墨西哥,歐洲、加拿大與日本的精煉鋅產量則是下滑。全球精煉鋅需求增長主要來自於中國與印度,歐洲、巴西、日本、韓國、台灣、泰國和土耳其等需求則是下滑。

ILZSG的半年報表示,2023年全球精煉鉛需求量預估將年增1.1%至1,280萬噸,2024年全球精煉鉛需求量預估將年增2.2%至1,308萬噸。歐洲精煉鉛消費量繼2022年減少3%之後,2023年消費量有望增長3.7%。2023與2024年,中國精煉鉛消費量預估將分別年增1.9%與2.4%,美國精煉鉛消費量預估將分別年減6.4%與年增3.1%。

2023年全球鉛礦產量預估將年增3.3%至458萬噸,2024年全球鉛礦產量預估將年增2.9%至471萬噸,主要都是受到澳洲產量增長的帶動,中國產量則預估將分別年增1.2%與1.5%。2023年全球精煉鉛產量預估將年增2.7%至1,284萬噸,2024年全球精煉鉛產量預估將年增2.3%至1,314萬噸,主要受到澳洲、印度、中國等產量增長的帶動。2023與2024年,全球精煉鉛市場預估將分別供給過剩3.5萬噸與5.2萬噸。

2023年全球鋅礦產量預估將年增0.1%至1,243萬噸,2024年全球鋅礦產量預估將年增3.9%至1,291萬噸,產量增長主要來自於中國、印度、蒙古、秘魯以及俄羅斯等。

全球精煉鋅需求量繼2022年下滑4.3%之後,2023年預期將年增1.1%至1,359萬噸,2024年預期將年增2.5%至1,393萬噸。2023與2024年,中國精煉鋅需求量預估將分別年增3%與1.2%。2024年,歐洲、印度、日本、韓國、美國以及越南等,預期需求也將會出現增長。

2023年全球精煉鋅產量預估將年增3.7%至1,384萬噸,2024年全球精煉鋅產量預估將年增3.3%至1,430萬噸,主要受到中國產量預期分別年增6.7%與4.1%的帶動,歐洲精煉鋅產量2022年因能源危機大減11.6%之後,2023年預期將繼續下滑2.6%。2023與2024年,全球精煉鋅市場預估將分別供給過剩24.8萬噸與36.7萬噸。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。

延伸閱讀:

資料來源-MoneyDJ理財網