Yahoo奇摩財經

Yahoo奇摩財經 手術花了46萬,保險只理賠4萬?投保終身醫療險、終身手術險要注意的事

之前 PTT 保險版上版友(38 歲)貼了一篇關於「腰椎間盤切除」理賠問題:住院 9天,實際花費 462,389,理賠金額只有 42,500(這裡理賠金額應該算錯,住院天數少算一天,應該是 43,500)

主要原因是 15 年前的原先保單中實支實付「真安心醫療保險附約,計畫一」,不知道為什麼沒有相關理賠金額,可能這 15 年期間被解約了,但原文後來沒交代後續狀況,實際情況並不清楚。

如果該實支實付還在的話,理賠金額應有 8 萬。住院醫療費用限額(俗稱雜費)就有6 萬了。在此案例中,雜費額度在 40 萬內應能全額理賠(依各商品而定)。

因此,想看看市面上各家的終身醫療跟終身手術,在這個案例中能夠給付多少保險金?首先,理賠金額通常會分為:

住院日額+出院療養金:加總後乘上住院天數。(終身手術沒有這項)

手術保險金:對照商品條款中「椎間盤手術-腰椎」手術倍率計算。(部分商品會有手術療養金,也算在內;終身醫療部分商品沒有手術保險金)

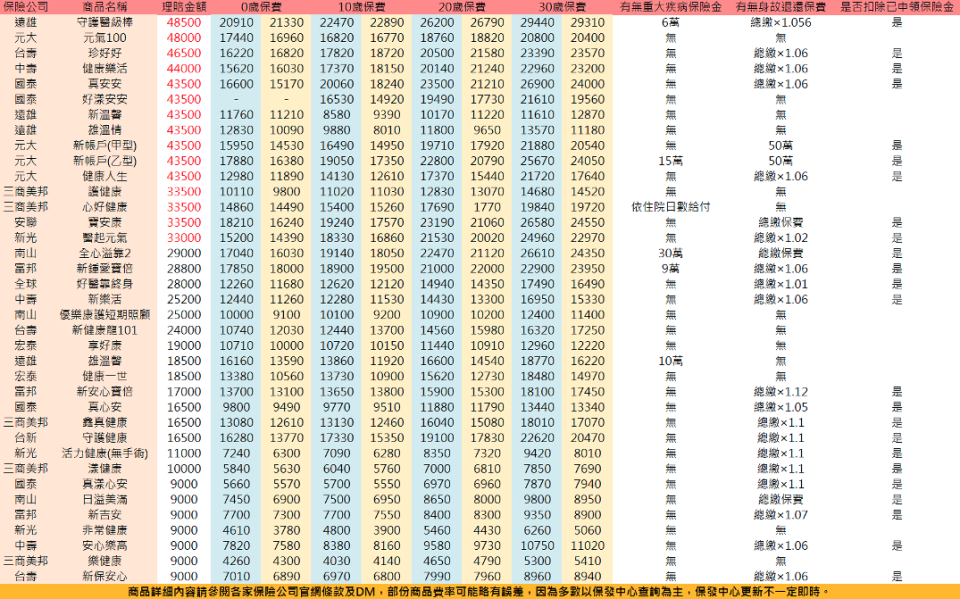

為了方便說明,底下的保險金額都設為 1,000,保費部分僅列 20 年期 0、10、20、30 歲的年繳保費(藍底為男性、黃底為女性)。

由於各商品保險金項目眾多,僅列有身故還本設計的部分說明,其他部分可能請讀者自行參考各家保險公司官網(表格可能會有金額或是保費列錯的地方,煩請告知說明,謝謝。)

為了方便區分,將理賠金額高於 3 萬的部分做了紅色標記:

下圖則是按照理賠金額高低排列後的狀況:

終身手術部分由於商品較少,直接以理賠金額高低排序。

從上面的圖表可以看到,終身醫療跟終身手術在這個案例理賠金額偏低,實際金額都在 5 萬內,反過來說就是還有 40 萬以上(46 萬扣 5 萬)的醫藥費,而實支實付由最前面說的,雜費額度在 40 萬內的,大多可在商品限額內全額給付。

原文中的實支雖然僅規劃計畫一(雜費 6 萬),但理賠金應有 8 萬,也已經是終身醫療或終身手術的兩倍金額以上了(計畫二雜費為 12 萬,理賠金應有 15 萬)

雖然終身醫療、終身手術在一定繳費期間內繳完就不用繳保費了,但對於現今醫療環境花費保障效果有限,而且保費偏高會佔據一部份保費預算,排擠其他商品預算,要買之前請千萬要想清楚!尤其是想想現在理賠金額只有這樣,那 75、80、85 歲後理賠金額實際價值有多少呢?

還請留意,有些終身醫療或終身手術可以用來當主約,但前提是保額夠低,可降低主約出單門檻且能夠附加有用的附約,保額500以下(含),最好是保額 100 就能出單)

另外,常見的選擇還有:

台壽 101 專案(年繳 5,000 出單):新健康龍 101 終身醫療健康保險,最低保額100 元。

中壽全面保專案(體況要求標準體,且附加意外險附約保額 50 萬):安心樂高終身保險,最低保額 100 元。

追蹤本文作者粉專:保險松鼠快易懂

核稿編輯:陳涵書

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

新型態的癌症險全球人壽XCE推薦嗎?有什麼優缺點?

如何比較失能險?安聯(DR2A、NDR1)跟台新(SDR)有哪些不同?