Yahoo奇摩財經

Yahoo奇摩財經 客戶優化投資成長趨緩 AWS、Azure、Google Gloud決戰雲端運算之巔

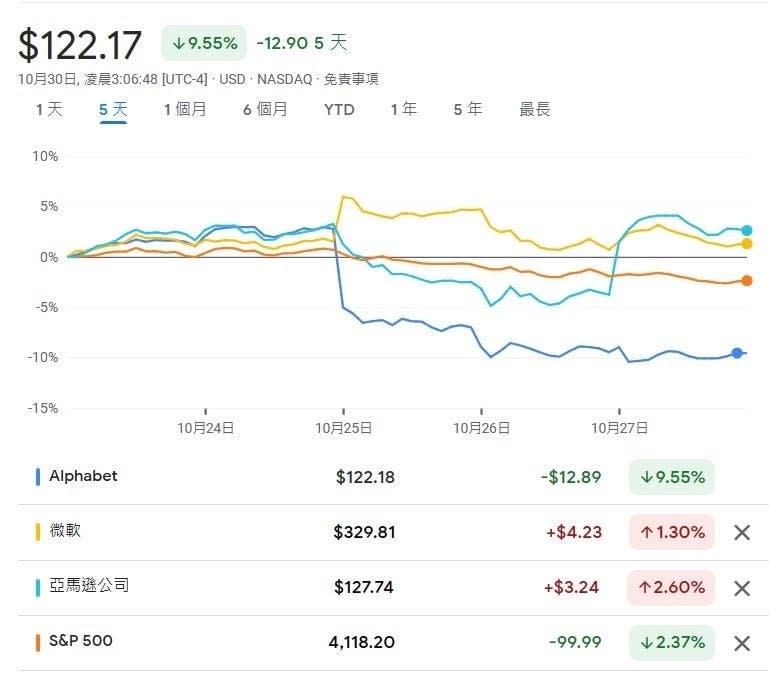

Google 母公司 Alphabet 及微軟均於上週公佈第 3 季財報,雖然營收跟獲利均優於市場預期,股價卻是兩樣情。Google 隔日大跌 9.5%,單日市值蒸發逾 1660 億美元,寫下上市以來最大跌幅,也帶動大型科技股全面下殺;但微軟卻在一片殺聲中以超過 3%的漲幅獨秀於林。投資人疑惑究竟差別在哪?

投資者,關鍵在雲端運算營收

兩家科技巨頭第 3 季財報最大的不同在於市場對雲端部門的營收預估。Google Cloud 的第 3 季營收為 84.11 億美元,年增 22.4%卻低於市場預期的 86 億美元;Microsoft 的智慧雲端部門營收 242.6 億美元,雖然年增 19%不及 Google Cloud,但高於市場預期的 234.9 億美元。也是財報公布後股價截然不同的主因。

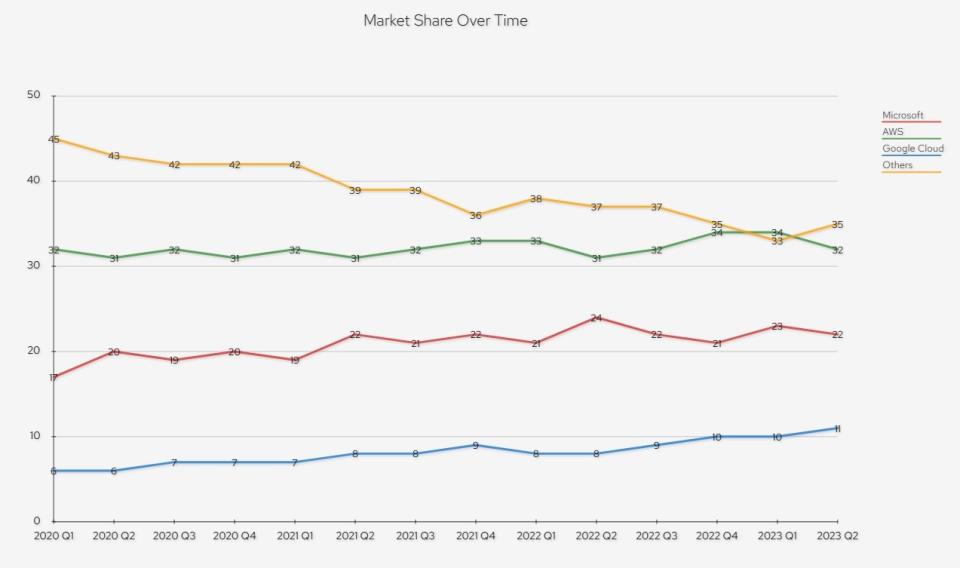

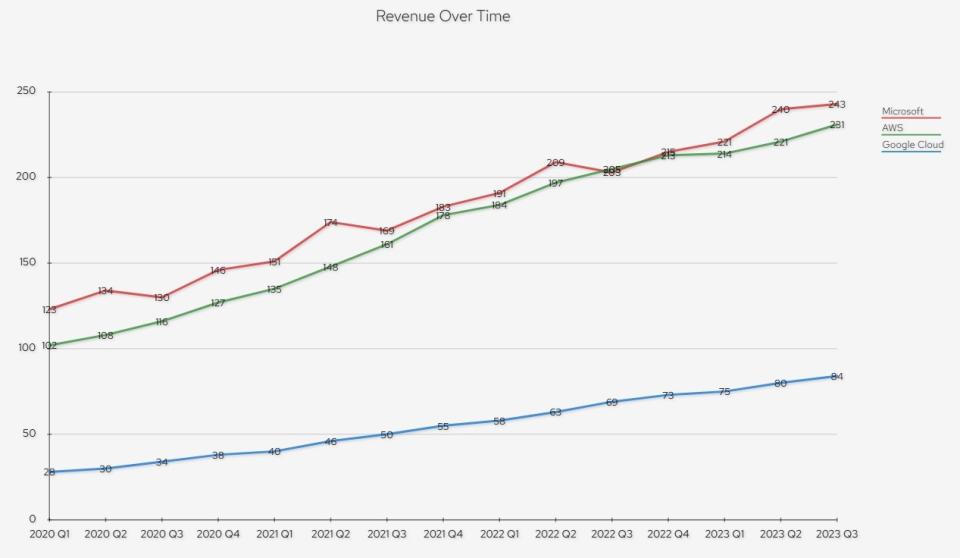

下面兩張圖是 AWS、微軟及 Google Cloud 從 2020 年來的營收跟市占率變化。從 2020 年起,三大雲端供應商合計市佔率從 55%成長至今年第 2 季近 70%,顯見雲端運算市場大者恆大的競爭現況。雖然 AWS 在市佔率居於領先,但微軟在營收略勝一籌,儘管 AWS 在 2022 年下半年營收迎頭趕上,但今年開始微軟再次超前;Google Cloud 雖然居於市場第 3,但不論市佔或營收都落後 AWS 及微軟一大截,淨利在今年才轉正。

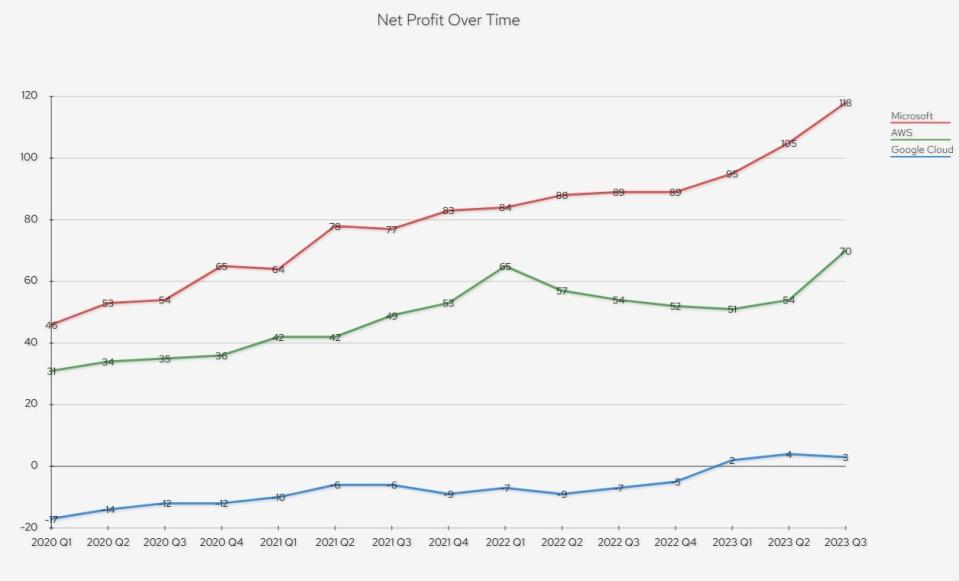

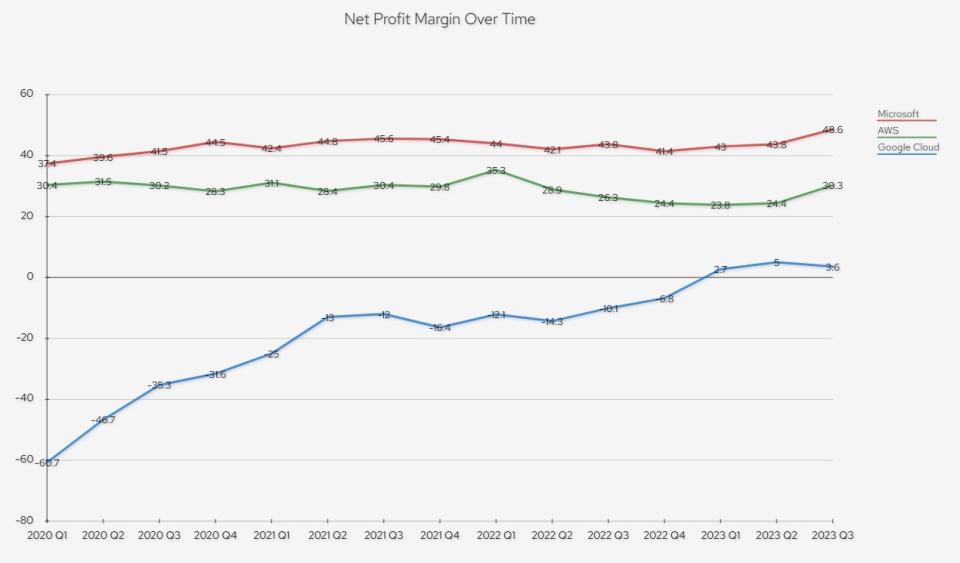

當然,產品的重點不只營收,是為公司帶來多少獲利。從下圖可以看到,雖然三大雲端供應商營收一路成長,但只有微軟獲利跟淨利率也維持成長,AWS 於去年第 2 季獲利跟淨利率開始下滑,直到今年第 3 季才重返成長軌道。Google Cloud 則於今年才開始轉虧為盈。

生成式 AI 雲端聯盟:微軟及OpenAI

微軟能在雲端市場保持成長,並將淨利率拉升至近 50%的高水準,提早洞悉生成式 AI 潛力且與 OpenAI 合作是最大原因。2019 年微軟投資 OpenAI 10 億美元為 Azure 平台開發新技術,讓 OpenAI 在 Azure 平台訓練 AI 模型;同時 OpenAI 也同意將部分智慧財產權授權給微軟轉售給合作夥伴,今年初微軟宣布擴大合作,對 OpenAI 進行多達數十億美元的第三階段投資。

從上圖可以看見微軟與其他競爭者的差距,Azure 淨利率從 2020 年下半年便穩定維持在 40%以上。即使是 2022 年科技業面臨終端需求衰退降低支出,AWS 淨利率從 35.3%下滑至今年第 1 季 23.8%的低點,但 Azure 淨利率還小幅上升至 43%,今年第 3 季淨利率上升至 48.6%的新高,市場議價能力可見一班。

地緣衝突升高 通膨上升 市場縮減雲端投資支出成趨勢

雖然第 3 季三大雲端供應商的營收相較去年同期成長率均超過雙位數,但受到地緣政治衝突升高、通膨上升以及經濟前景不明的疑慮,客戶均試圖降低雲端運算的支出。AWS 及 Google Cloud 的成長趨緩,微軟雖然加速成長,但執行長 Satya Nadella 及財務長 Amy Hood 在 24 日的財報電話會議也表示受到客戶優化雲端投資影響,微軟的雲端基礎設施和服務營收成長將開始下滑。

從近 4 年的市占率可以看出雲端運算大者恆大及規模化經濟的特點。亞馬遜、微軟及 Google 從 2022 年起穩定維持 60%以上的市占率,但礙於成本高昂,市場客戶數增加緩慢,提升市占率難度升高。

能長期維持獲利的只有 AWS 及微軟,Google Cloud 在今年第 1 季營收突破 75 億美元後才轉虧為盈,從 2008 年推出至今虧損近 14 年,顯示營收沒有成長到一定規模難以獲利。但雲端運算又是未來趨勢,為了搶佔市佔率如 Alibaba 及 IBM 等競爭者也試圖趕上,因此短期雲端市場版圖大規模移動的可能性不高。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

【Alphabet Q3財報】廣告回溫!營收獲利皆超標、雲端運算未達預期 盤後大跌逾 6%

【微軟 Q3財報】生成式AI變現!Azure營收年增29%建功,微軟:客戶正湧入OpenAI強化後的雲端工具

【Amazon Q3財報】Prime Day、數位廣告夯,Andy Jassy:生成式AI為AWS帶來數百億機會!

AI火熱不敵客戶成本壓力!亞馬遜、微軟及Google:雲端運算成長趨緩