Yahoo奇摩財經

Yahoo奇摩財經 NVIDIA財報利空以自身估值修正為主,AI伺服器標的資金接棒

在 NVIDIA 財報之前,先來提提美超微,在 8/9 的專欄文章,當時整篇文章主要就是分析美超微的財報,以及延伸分析 AI 伺服器分潤結構的轉變,與供應鏈機會。

在文章最後,筆者原文提到「若你相信公司公布的展望數字,那完全具備股價低估的買進條件 (當時 500 元左右)。但美超微有財報造假紀錄,並且本次毛利率與原展望落差極大,你是否相信公司的展望呢? 筆者預計短波段仍難激起投行買盤信心」

而本週遭到興登堡發布做空報告,認為有家族成員間的供應鏈公司假交易疑雲等問題,不只是證實當初筆者對公司不信任,也證實專業機構避而遠之,甚至吸引放空。在投資獲利之前,先確保風險控管,心態穩健,獲利綿延才能走得長遠。

NVIDIA 25Q2 財報,市場利空解讀與股價估值有關

NVIDIA 盤後股價跳跌,跌幅最多達 7.9%,而緩步收斂跌幅後,正式交易跌幅再擴大至 6.4%。

重點財務數據公布與機構法人事前預期 (中值),整理如下表:

股價的跳跌利空反應,反彈領漲費半,過高的股價位階,影響財務條件必須更加嚴苛,最顯著的就是在事前,機構人人皆知打敗賣方報告預期 288 億,買方報告從供應鏈資料普遍預計 295~300 億元,最終達標。

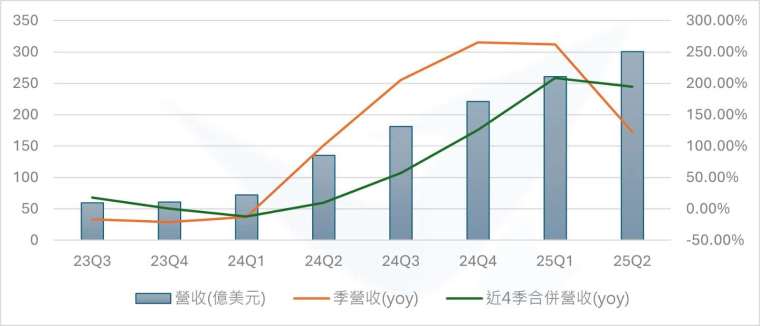

但下季展望可沒這麼簡單 25Q3 公司營收預期中值為 325 億 ±2%,高標 331.5 億未達「買方的樂觀情境 340~380 億」,成為了利空理由,而新聞媒體下跌找理由,筆者認為最荒謬不解的新聞利空理由是在營收年增率下滑。

如下圖,營收年增率出現下滑

單季的營收年增率會有基期墊高的影響,24Q2 是 AI 營收開始爆發的季度,因此 25Q2 經過 4 季,年增率的基期來到 24Q2,進入高原期,成長從倍增放緩是完全合理可預期的,目前仍是高速成長的 AI 建置階段。

AI 產業趨勢尚未轉變,台股供應鏈投資機會把握今年剩餘 4 個月

真正的評價重點,應放在未來 12 個月 EPS 與自由現金流的數字,以判斷合理估值,而非單靠營收年增率的變化就給出隨便的利空言論。

因為占 45%AI 支出的四大 CSP 廠商都並未下修資本支出,再加上 openAI、xAI 以及法說會提到的主權 AI,是非常高度集中的需求! 因此真正的 AI 產業轉變與潛在利空,關鍵仍是在需求端,開始下修資本支出之時。

當前供給仍然持續擴張,並且供不應求。修正的是輝達過高的股價與預期,並非 AI 產業。輝達因 Blackwell 延後一季,造成部分 Blackwell 晶片的庫存費用,影響毛利率不及預期,並且持續影響到下季,而 Q4 Blackwell 初始出貨階段,輝達毛利率將再向下掉,壓低全年毛利率至 70~71%。

Hopper 系列出貨將接棒在今年底之前持續出貨成長,相對穩定的毛利率架構,反而建議投資人對於 AI 看短不看長,台股供應鏈盡快把握今年底以前的投資機會,等到明年 GB200 大量出貨,獲利率不如預期,或時間拖得愈久,需求端變動有所不測。

(撰文者:永誠資產管理處分析師 范振峰)

↓精彩影片

【窒息量!台股持續量縮觀望,選股唯「 量 」是問。為你整理參考法則!】

【智慧投資新時代!錢生生不息由我們引領!資產顧問和你聊|永誠國際 - 資產管理處】

填寫永誠資產管理處表單

【索取懶人包】抓住 AI 投資契機 讓財富搭上火箭

https://www.surveycake.com/s/YlxXA

60 秒測試你的理財天賦有幾分?

https://quiz.big-econ.com/index.php?&QID=6

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

▪立即加入 https://line.me/R/ti/p/%40asset88598

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

更多鉅亨報導