Yahoo奇摩財經

Yahoo奇摩財經 乘客體傷險該不該保? 網友:第一個先刪

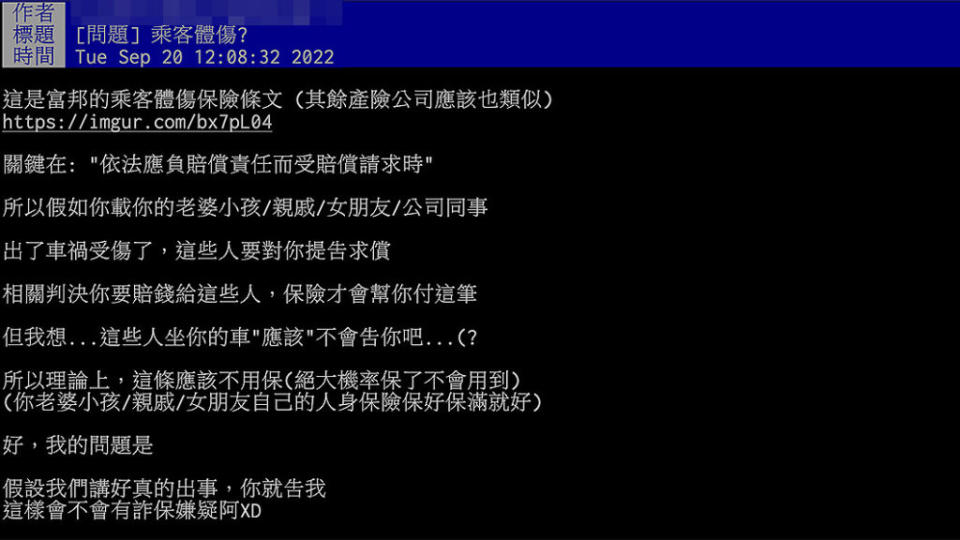

網友詢問有關於「乘客體傷險」的問題,其中有一條但書「依法應負賠償責任而受賠償請求時」,假如自己載的人都是親朋好友,出了車禍不太可能會被告,那麼是否就可以刪掉這一條不需要投保?引起了網友熱烈討論,而且大部分意見也支持不保乘客體傷險,但理由與乘客是否親友無關。

除此之外,該名網友還詢問,假如真的出事,和車上的親友講好提告,這是否有詐保的嫌疑?首先第二個問題,只要有人受傷就醫,並且能提供符合出險紀錄的單據或有效法律文件,能夠達到出險條件,那麼就不需要擔心詐保。當然,除非刻意製造車禍、造假傷勢或就醫紀錄等試圖提高賠償金額的行為,被發覺後還是會吃上官司。

而體傷險的部分,多數網友都支持刪除不要投保,其原因在於用到的機會實在太少。這年頭要用「親友不會提告」當作不投保的理由,可信度的確要劃上問號:「乘客本人也許不會,但是乘客家屬有沒有可能提告?」。但不保體傷險主要還是因為前面有強制險、第三方責任險這兩道門檻。

「對方就算也沒保第三責任險,光強制險200萬都有剩」、「強制險、第三責任不夠才會到乘客體傷」、「這條直接刪+1,現在意外險那麼多,隨便保也比這個好」、「依法應負賠償責任,就是你有肇事責任要賠償,才可以請求,如果你無責,你的乘客要去跟他方駕駛求償」。

👉【二輪高階駕訓班】Lesson 3 逆操舵不對?逆操舵很危險?逆操舵只在賽道上?揭開逆操舵的神秘面紗!

以體傷來說,強制險傷害醫療給付每人最高可達20萬元,另外還有失能給付。如果加保連財損都可以賠付的第三人人責任險,體傷不夠賠的機會實在很低,這也是網友認為不需要投保的主要原因。

延伸閱讀:

👉 更多電動車與油電車:https://autos.yahoo.com.tw/car-topics/EV-and-Hybrid

👉 最新上架汽車車款:https://autos.yahoo.com.tw/latest-cars

👉 最新上架機車車款:https://autos.yahoo.com.tw/latest-bikes

👉 更多汽車試駕:https://autos.yahoo.com.tw/car-topics/testdrive

👉 熱門中古車排行(預算60萬以上):https://autos.yahoo.com.tw/popular-used-cars?price_range=60

👉 搜尋更多新車規格:https://autos.yahoo.com.tw/new-cars/

👉 更多熱門新車排行:https://autos.yahoo.com.tw/popular-cars