Yahoo奇摩財經

Yahoo奇摩財經 美國非投資等級債券:更廣泛的融資選擇減輕了高利率的衝擊

進入2023年,聯準會積極升息以對抗通膨,預期美國經濟將進入蕭條,因疫情期間累積的家庭儲蓄已耗盡,企業借款條件變得嚴峻。許多前景報告指出,非投資等級(HY)公司在此背景下受影響最大,預期在經濟惡化、銀行縮減貸款的情況下艱難調整。資本市場再融資的成本也預期會上升。

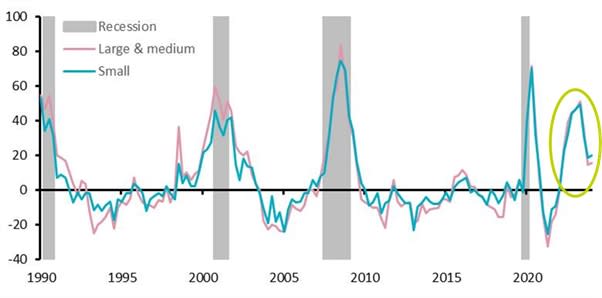

銀行緊縮借款條件 依規模劃分工商企業

資料來源:Senior Loan Officer Opinion Survey on Bank Lending Practices-FRB, BEA, AXA IM Research, May 2024.Y 軸顯示緊縮商業與工業貸款標準國內受訪的的淨百分比。

然而,目前這些預測尚未成真。美國經濟持續超乎預期,通膨顯著下降,美國非投資等級債券違約率僅2.0%,低於25年平均值3.4%。1從收益角度看,2023年以來,非投資等級債券表現優於美國投資級信貸(IG)和美國公債。2

借貸標準有所放寬,美國經濟衰退的擔憂也漸緩,代表這樣的歷史趨勢可能已被打破。為了解原因,我們需考慮美國槓桿貸款的發展及其如何減少非投資等級公司對傳統銀行借貸的依賴,轉向更多元的資本來源。

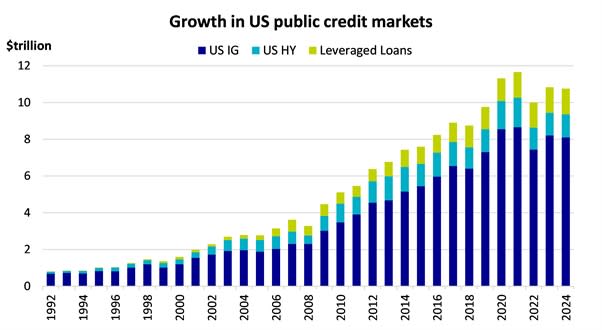

美國公開信貸市場的發展

自2008年金融危機後,美國公開信貸市場(包括IG投資級、HY非投資級和槓桿借貸)從3.2兆美元成長至10.8兆美元,漲幅達238%。

資料來源:ICE BofA Indices for US IG and US HY, Credit Suisse Leveraged Loan Index for Leveraged Loans.截至 2024 年 4 月 30 日。

這段期間,寬鬆的貨幣和財政政策促使企業在資本市場中借款,而非仰賴傳統銀行體系。槓桿信貸發行商(非投資等級債券和貸款)從2008年的1128增加到今日的1900。3

成長的多數來自僅提供貸款的發行商,從2008年的413增至今日的970(佔 37%的槓桿信貸發行商比上 51%)4。

此時貸款相對具有吸引力,原因是借款人在再融資方面享有更大的彈性,且有更便宜的票面利率。然而,隨著市場變動,資本再度流向非投資等級債券。

降低高利率的衝擊

高利率對槓桿貸款市場影響明顯,2022-2023年平均票息增長527基點(bp),而非投資等級債券僅增長43bp。4非投資等級公司因在低利率時期持有8-10年期的低票息債務,能更好適應高利率環境,資產負債表一般仍保持穩健。

與貸款不同,整體非投資等級市場受高利率直接影響較小,僅有貸款的借款人大增,減少了同時持有債券與貸款風險的非投資等級資本架構數量。這對非投資等級市場的適應性提供了支持,表現出特殊的信用改善。

然而,一小部分非投資等級市場包含了營運趨勢為負,且槓桿較高的公司在此期間進入,這些公司無法調整資本結構,或無法應付高利率。重組債務以避免違約導致了負債管理和困境交換的問題。

私人信貸成為主流

低利率驅使更多投資者選擇私人市場,銀行經手的商業借款比例下降,私人信貸需求增加。目前的私人信貸市場見證了黃金年代,國際貨幣基金預估其規模超過2兆美元,主要來自北美,規模上可與非投資等級和槓桿貸款市場比擬。5

為了強調今日市場其作為可利用融資選項的影響力,2023 年大部分的槓桿貸款都是由私人信貸公司出資,而美國經濟體中,銀行在私人借貸的市佔比目前低至 35%,從 1970 年的 60% 逐步下降。6

今日,直接放款方能經手更大交易,吸引更大型傳統借款人,並針對個別需求調整每筆交易。私人信貸的成長在流動性和透明度方面存在風險,但非投資等級發行商能接觸更多元的資本來源,減輕銀行緊縮借款標準的疑慮。

全新的篇章

銀行業在公領域和私人信貸市場的中介地位弱化,這一趨勢已見證多年。美國非投資等級市場在1980年代中期成立,今日的槓桿融資三巨頭(非投資等級債券、槓桿貸款和私人債)正在書寫新的篇章。隨著銀行貸款標準縮緊,高利率對非投資等級借款人的衝擊減弱。

儘管貸款與非投資等級債券發行商經常被認為是在競爭投資者的資金,但隨著僅貸款的借款人增加,貸款與非投資等級債券的重疊減少,這支持了非投資等級債券市場,降低其受貸款市場惡化趨勢的影響。在評級為次B級或更低的貸款市場中,有56%的貸款評級可能會多次下調,這對美國槓桿融資總體而言是巨大的威脅。7

同時,公開非投資等級債券市場可以與私人信貸共存互補,提供借款人完整的投資生命週期。私人信貸在企業贊助早期有助於最大化融資結果,隨著公司成熟並改善評級,公開信貸市場能最佳化定價並降低融資成本。8

在宏觀經濟層次上,不確定性仍然存在,但在微觀經濟上,美國槓桿金融正展開全新篇章。上一個十年的廉價融資時代已結束,但非投資等級市場找到了適應新環境的方式。隨著公開與私人信貸市場的平衡消長,也許面對更高利率所需的最大支持是來自於內部。

[1] 根據摩根大通截至2024年5月31日的違約監測報告,包含不良交換(distressed exchange)在內的面值加權違約率為1.3%。若不包含不良交換(distressed exchange),違約率同樣為1.3%。

[2] 根據ICE美國銀行截至2024年5月31日的數據,優異表現是基於ICE美國銀行美國非投資等級指數與ICE美國銀行美國企業指數和ICE美國銀行美國國債指數的回報比較。過去的表現不代表未來的表現。

[3] 截至2024年5月的摩根大通美國非投資等級和槓桿貸款策略

[4] 截至2024年5月的摩根大通美國非投資等級和槓桿貸款策略

[5] 截至2024年4月的國際貨幣基金組織(IMF)、《金融時報》

[6] 《金融時報》、PitchBook 槓桿評論數據、國家經濟研究局:銀行資產負債表貸款的長期下降,發表於2024年2月

[7] 截至2024年4月的瑞士信貸槓桿貸款指數,B、B-及更低級別的非分割評級

[8] 2024年4月5日的摩根大通信用觀察報告

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。

資料來源-MoneyDJ理財網