Yahoo奇摩財經

Yahoo奇摩財經 別相信保本的話術!

理財專欄作者:黃逸強

央行總裁楊金龍上周到立法院做預算報告,立委質詢新台幣兌美元匯率,28元會不會成為新常態?楊金龍回答短期或許是的(半年或一年),但中長期則不敢做明確預測。堂堂一個中央銀行總裁,可以操縱匯率的人都看不懂台幣未來的走勢,一般投資人怎敢去投資外幣,尤其是遙遠的陌生國家,如近年來貶值嚴重的南非幣。

長者投資注意風險

一位老伯買投資型保單連結南非幣的高收債,二百萬剩七十多萬,這裡暴露幾個問題,一是高齡長者買投資型保單,二是南非幣,三是高收債。金管會已在今年九月正式上路,要求業者銷售投資型保險給65歲以上長者時,應以錄音或錄影方式保留紀錄,以保障高齡消費者的權益。

過去發生太多糾紛,長者在不知情的狀況下被推銷,將定存解約買保險或投資型商品。其中以投資型保單爭議最多,因為連結的商品有下跌風險、匯率風險和危險保費等各種費用,在市場震盪的時候遭受重大損失,老人家一生的積蓄賠掉大半,退休都成問題,若不約束業者很容易造成社會問題。

國人酷愛月配息的商品,只要業務員在推銷時說每個月都有錢領,一般人都很有興趣,如果再說有保本、平均有10%的年報酬,通常還搞不清楚是什麼商品就買單了,等到有一天發現對帳單上的巨額虧損,才會仔細看自己到底買了什麼。有些基金標榜月配息,當行情不好的時候還要配,很多都是挖自己的肉來配。

保本的迷失

業務員最常用的話術就是保本,他或許沒有欺騙但是也沒有說清楚。一種情形是利用保險的理賠,不管帳面上虧損多少,停止呼吸時會領到一筆錢,約當是當初投入的金額,這也叫保本?一種是外幣的保本,假設投入台幣100萬換到外幣20萬,期滿返還外幣20萬,這是保本沒錯,但因為貶值只能換回80萬台幣,就不是他們的責任了。

過去熱門的南非幣、澳幣和紐幣,就是利息高吸引國人瘋狂投資,去年銀行熱銷的南非幣還有5%多的利息,但沒人告知南非幣一直走貶的趨勢。過去十年南非幣兌台幣,從4.5貶到1.7,貶值幅度高達60%。也就是拿100萬台幣去換到南非幣22.2萬,十年後只能換回37.7萬台幣,賺到的利息根本不夠匯損,投資十年白忙一場。

有人利用利息的現金流來生活,覺得每個月有錢進帳可以過日子,卻忽略了貨幣的貶值,這種繞了一圈投資,其實是領自己的錢,倒不如把一百萬放銀行,每年領十萬來花用,還不用擔心受怕。

有人說南非幣跌這麼多會反彈吧,可以進場撿個便宜,記得去年有人這麼說,前年好像也有,這些人現在還住在套房。

【南非幣兌台幣十年匯率走勢圖】

高收益債券波動大

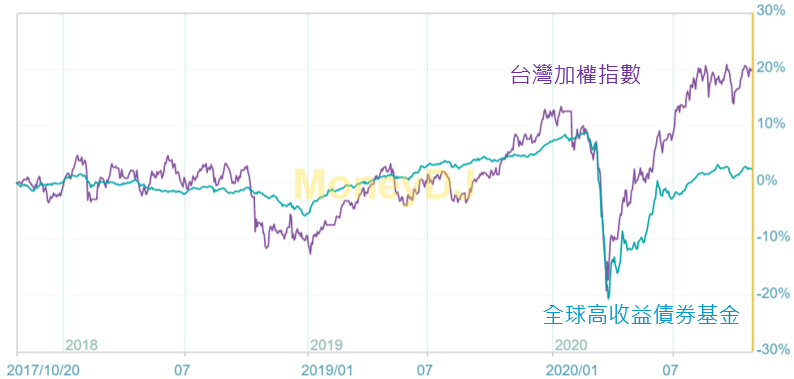

常看到專家建議資產配置,股債分配六比四,有人很聽話把資金的六成去買股票,四成買債券,卻是買到高收益債。殊不知高收債裡面是包了很多信評很差的垃圾級債券,它的波動度其實和股票基金差不多。

以國人最愛的一檔全球高收益債券基金為例,在三月新冠肺炎股災時,下跌的幅度和股票差不多,將近有30%的震盪。所以高收債沒有比較平穩,投資人的心臟還是要夠強,之前雷曼金融風暴時,有些跌了六七成。

投資型保單並不適合所有人,投資前還是要看清楚

【台股與高收債三年績效圖】

★延伸閱讀★