Yahoo奇摩財經

Yahoo奇摩財經 【一分鐘看圖論市】大型企業展望佳,FED鷹中帶鴿股債揚

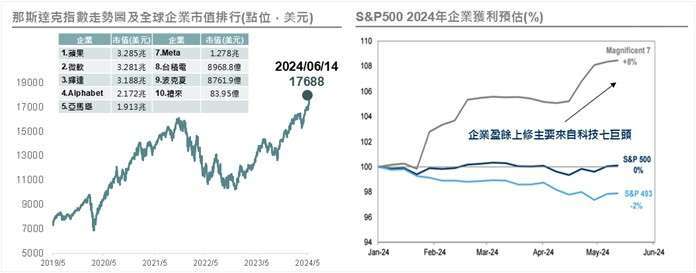

蘋果搶回權值王!大型企業盈餘持續上調

蘋果在最新的產品發表會正式推出 AI 系統手機,分析師看好今年秋天 iPhone 16 上市後將掀換機潮,逾 13 間分析師提高蘋果目標價,蘋果單日上漲 7%,激勵那斯達克指數再創新高。自 2024 年以來,企業獲利上修主要由前七大權值股推動,資本支出仍集中於科技和通訊產業,隨著企業獲利上修推動本益比收斂,大型權值股表現依然主導市場。

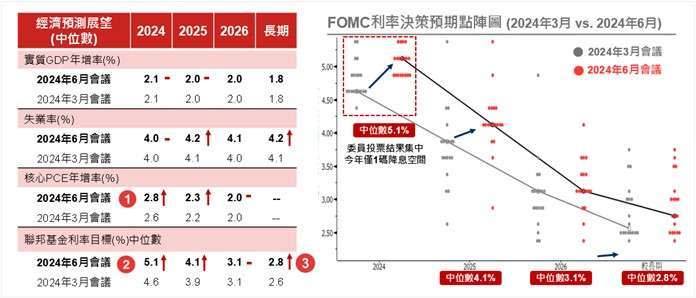

減碼降息幅度,利率高原型態更強化

6 月 FOMC 會議維持利率不變,經濟展望預測 2024 年經濟成長及失業率持平、 通膨預期小幅上調。顯示 FED 對美國經濟軟著陸仍是信心十足。點陣圖顯示 2024 年終端利率中位數提升至 5.1%(由 3 月 3 碼降息至 6 月僅剩 1 碼降息),決策官員想法更趨於一致。支持今年降息兩碼與一碼的人數勢力相當,顯示 9 月仍有可能降息。

全球金融市場重點回顧 (06/10~06/14)

【成熟市場】

美國聯準會維持利率不變,減碼降息幅度

決議貨幣政策按兵不動,但上調今年通膨預估,多數決策官員預測今年只會降息一碼,遠低於三月時預測的三碼,基調偏向鷹派,主席鮑爾淡化決策官員對利率與通膨預估的重要性,強調一切看數據。

美國總統候選人川普,提議關稅取代所得稅

川普向商界領袖提出低稅方案,更拋出以提高關稅抵銷部分所得稅減免、最終替代所得稅的想法,引發華爾街熱議。

歐洲政經風險升溫,歐股大幅下挫

歐洲大選投票中輸給極右派勢力後,法國總統馬克宏宣布提前舉行全國大選,同時,德國蕭茲領導的聯盟也意外失利,歐股遭遇黑天鵝襲擊下滑,歐元跌到一個月最低。

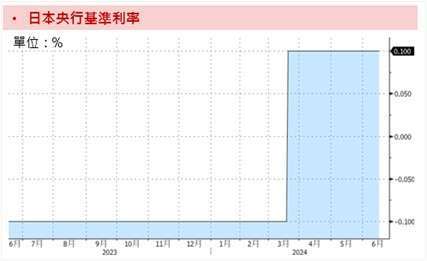

日銀維持利率不變,擬 7 月縮減買債額

日本央行宣布維持當前的貨幣政策)不變,決定將縮減長期國債收購額、但具體的減額計畫將待下次 (7 月) 會議再行決定,讓市場期待落空,日圓貶值。

【新興市場】

中國歐洲擬開打貿易戰,雙方互踩痛點

歐盟宣布對中國進口電動車加徵暫時性反補貼關稅,稅率從 17.4%~38.1% 不等,預計在 7 月上路,中國表示不排除對歐盟乳製品和豬肉展開反補貼反傾銷調查,可能還會對汽車、葡萄酒、白蘭地等徵收報復性關稅。

【債匯金市】

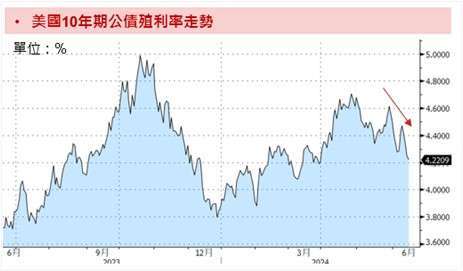

市場解讀鷹中帶鴿,美國 10 年公債殖利率續下探

儘管聯準會會議調低降息次數、市場解讀鷹中帶鴿,公債標售需求強勁,美國 10 年公債殖利率持續下探 21 個基本點至 4.22%。

升息預期延後導致美元走升,金價上漲

美元指數一週上揚 0.63%,黃金自上揚 1.7% 至每盎司 2,333 美元,離 4 月所創下的歷史新高 2,431 美元差距縮小。

* 本文不做個別公司個股銷售及推薦之用,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的,基金投資組合因時而異,請投資人留意。

野村證券投資信託股份有限公司|110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)|客服專線:(02) 8758-1568|野村投資理財網:www.nomurafunds.com.tw

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。債券投資風險尚包括債券發行人違約之信用風險、利率變動之風險等風險。基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。本基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站(www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為高盛 (原:NN (L)) 、晉達、野村基金(愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

更多鉅亨報導