Yahoo奇摩財經

Yahoo奇摩財經 《由法院判決培養保險知識》系列10:發生手術意外 多數民眾必須符合「醫療疏失」的前提 才能請領意外傷害的理賠金

作者:李雪雯

長久以來,保戶跟保險公司出現理賠糾紛中,「意外險」可以說是最常見的爭議之一。因為保戶常常以為「意料之外」的結果(致殘或死亡),應該獲得保險理賠金,但實際上的認定,卻並不符意外傷險條款中的定義。

最近一件關於「意外傷害險」的保險金給付爭議,也許就能給保戶一些有關「意外」認定的理賠知識。此案例的被保險人家屬之所以提起訴訟,就是因為保險公司認為,被保險人的傷亡並不屬於意外,而是由疾病所引起,所以拒絕給付保險金。

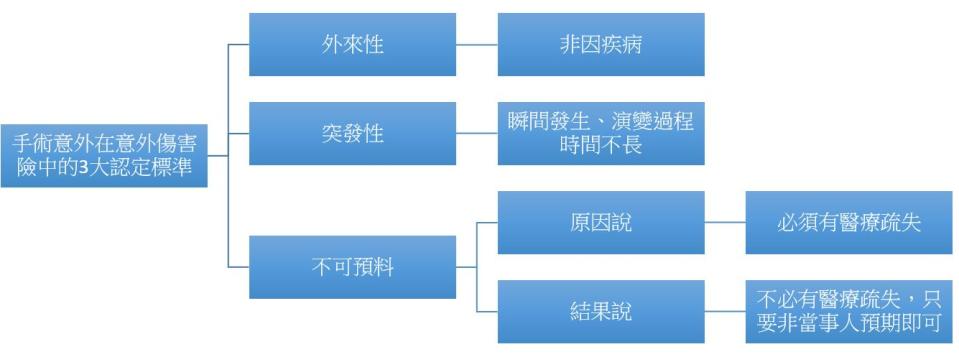

按照東海大學法律學系專任教授兼企業法制中心主任卓俊雄的解釋,現行《保險法》131條中,有關意外險的定義有3大重點:其一是「外來性」,簡單來說,就是「非因疾病所造成」。

其二是「突發性」,也就是在「瞬間」或「短時間」內發生,過程不能太久,例如發生車禍就算;但如果是長期吸入很糟的空氣品質而發生問題,因為「歷程(演變過程)」過長,也不符合「突發性」的定義。其三,則是「不可預料」,也就是與原本的預期結果不符。

但是,過去許多爭議案件,都集中在這「不可預測」上頭。例如在這個案例的訴訟過程中,上訴人(保單被保險人家屬)的律師提出以下—「下樓踩空頭部撞及牆面致傷」,以及「醫院醫師延誤治療,未及時發現其腦瘤破裂耳予以必要的治療,並因此醫療疏失,導致當事人死亡」的2大理由,認定傷亡符合意外險理賠條件。所以,保險公司「應該要賠」。

但,法院最終的判決還是「保險公司不用理賠」。對此,卓俊雄簡單歸納法院判決保險公司不用賠的主要理由有二,其一是「當事人沒有明顯外傷」,不符合所謂「外來性」的定義;其二是「當事人並無法舉證治療過程中有醫療疏失」。

卓俊雄表示,法界有關意外的認定,目前有兩派說法。其一(目前為多數)是依照《保險法》第131條定義而來的「原因說」。也就是說,發生原因的認定,除了必須是「當事人覺得『很意外』」之外,更重要的是其原因必須具「直接」且「單獨(一)」性,例如因為車禍造成殘廢或死亡,就是非常直接且單獨的原因所致。

他進一步解釋,由於我國《保險法》第131條文字是採「原因意外」,一旦原因並非「直接」且「單獨(一)」,再加上又舉證很困難時,情況就會對消費者非常不利。

正因為如此,就有法官開始引進美國法的「結果意外」,做為被保險人或受益人「得請求傷害險保險金」的理由,且法院逐漸也開始接受這種「結果意外」說的理論。

以「進行手術後發生意外致殘或死亡」為例,假設採取「原因說」,符合意外傷害保險的理賠定義前提,必須是「過程中有醫療疏失」;但是,如果是採取「結果說」,只要結果「非屬當事人所預期」,就算手術中沒有醫療疏失,都可以認定符合意外傷害3大定義中的「非預期」標準。

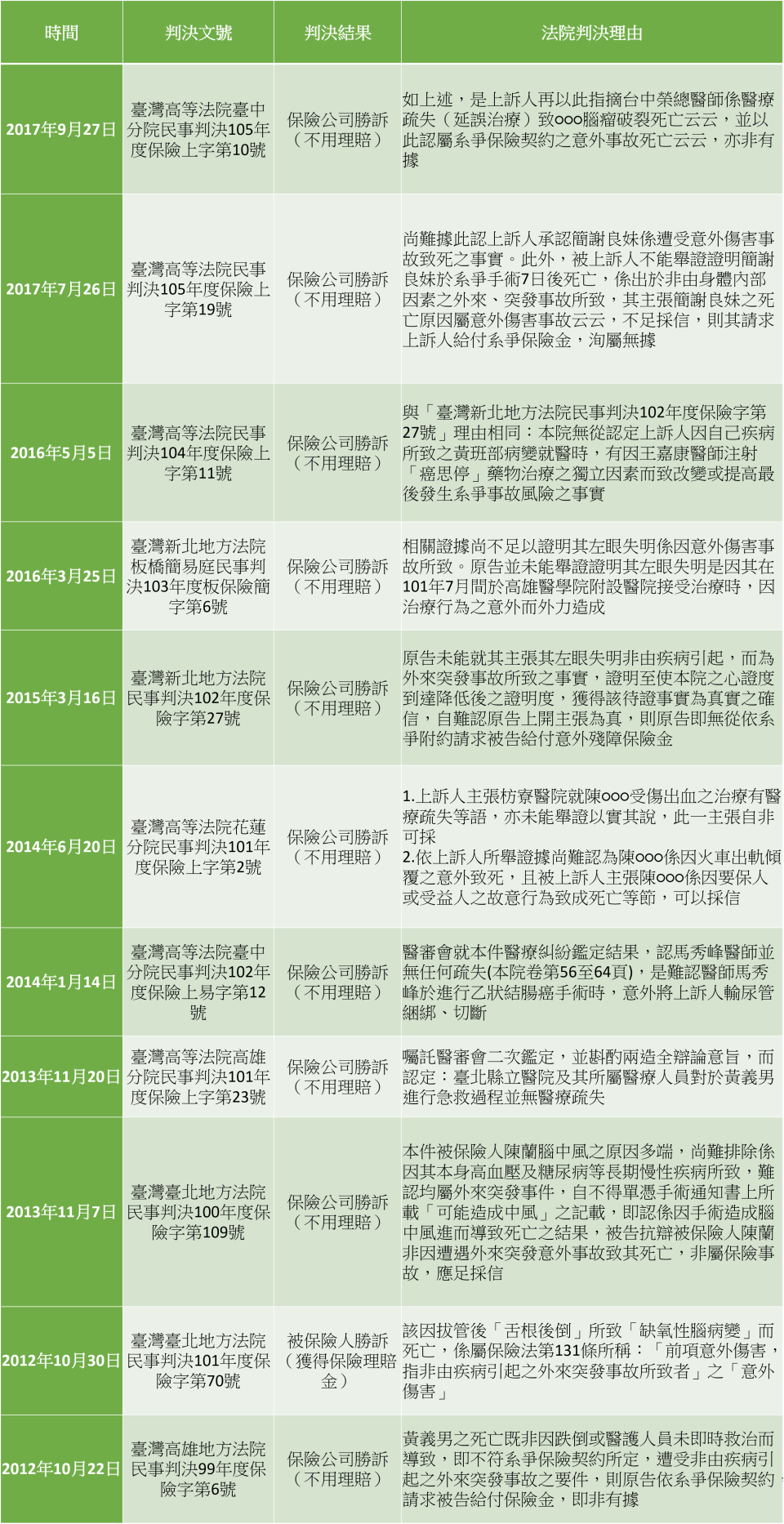

然而值得保戶特別注意的是:目前各級法院採用「結果說」,來認定意外傷害保險是否該理賠的案例不多。以下表為例,近5年有關「醫療疏失是否能被認定為意外傷害」的法院判決,由於法官參考專業機構的醫療鑑定結果,醫療過程都沒有疏失,所以,判決的結果都是「保險公司勝訴(不用理賠)」。

表、近5年有關「醫療疏失是否能被認定為意外傷害」的法院判決:

因此以醫療行為(例如動手術)為例,保戶想要順利拿到意外傷害險的保險理賠金,現階段就必須完全符合「非因疾病」、「突發性」及「以『醫療疏失』為前提的『不可預測性』」3項標準才行。

參考法條

《保險法》第131條—傷害保險人之責任

I.傷害保險人於被保險人遭受意外傷害及其所致殘廢或死亡時,負給付保險金額之責。

II.前項意外傷害,指非由疾病引起之外來突發事故所致者。

★延伸閱讀★

看懂保單契約條款系列10:契約終止

看懂保單契約條款系列9:告知義務與契約解除

《由法院判決培養保險知識》系列九:「未誠實告知」的保險契約解除 不是單方面由保險公司決定

《由法院判決培養保險知識》系列八:殘廢等級的認定 到底誰說了算?

《由法院判決培養保險知識》系列七:停效期間發生疾病 保險公司可以拒絕復效申請?