Yahoo奇摩財經

Yahoo奇摩財經 興櫃股王10月轉上市!聯發科大金雞達發(6526)介紹、投資亮點及風險

聯發科(2454)旗下小金雞達發(6526)2022 年 6 月以 650 元興櫃掛牌,創下興櫃 IPO 發行金額新高,並在興櫃股王。達發今年 4 月通過上市審議的許可,預定將於 10 月底掛牌轉上市。

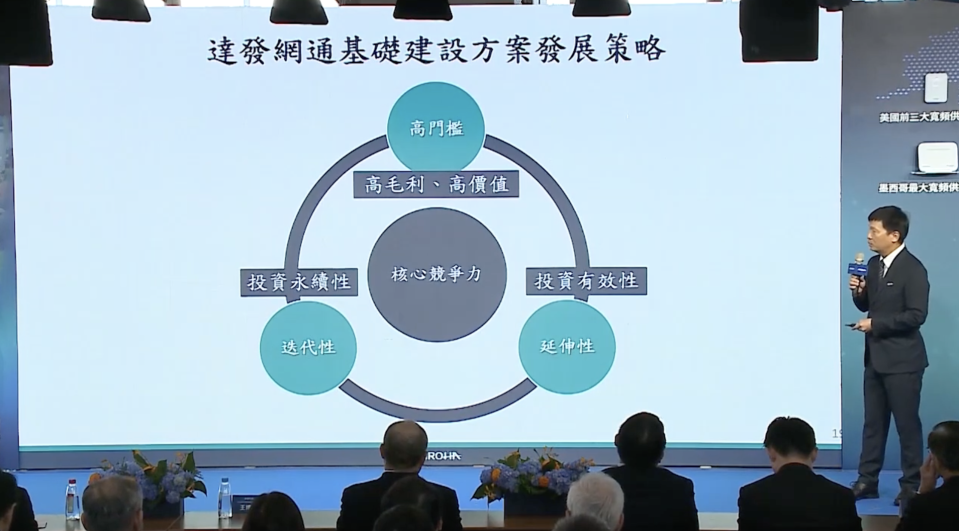

達發董事長謝清江表示,達發選擇的技術發展具有三大特性,分別是高門檻、迭代性、延伸性,藉此創造高價值、高毛利;未來網通基建和高階人工智慧(AI)物聯網將是營運主要動能。

公司簡介:

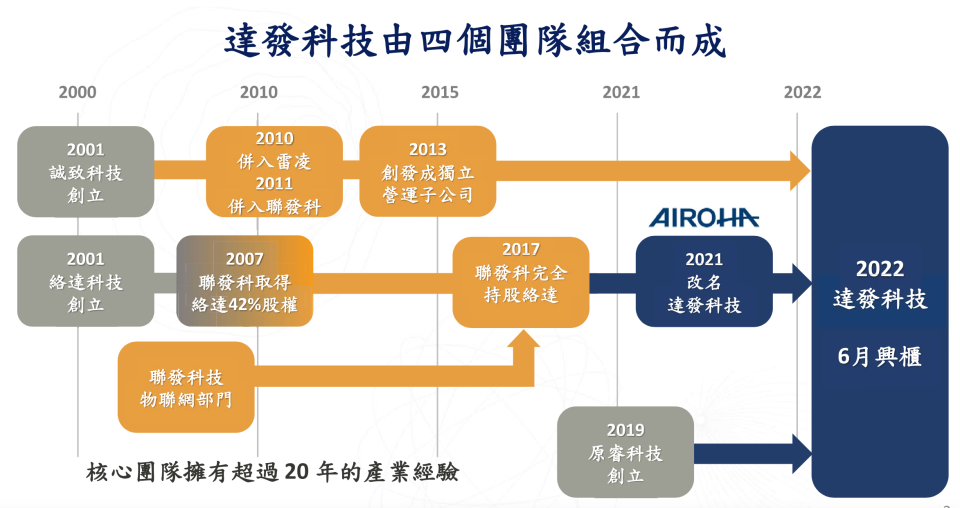

達發科技前身為絡達科技,成立於 2001 年,曾在 2015 年登錄興櫃,後來 2017 年由聯發科以每股 110 元公開收購 42% 股權,並在 2017 年以 70 億元達成全額收購,並於同年 4 月自興櫃下市,同年 10 月併入聯發科藍牙通訊相關的物聯網部門。

絡達科技在 2021 年與聯發科子公司創發科技(前身為誠致科技,2011 年併入聯發科)、感測 IC 廠原相(3227)子公司原睿合併後,跨足無線通訊及固網通訊晶片市場,並更名達發科技,也讓公司同時具備有線與無線晶片設計能力。

達發科技是網通基礎建設、高階 AI 物聯網的 IC 設計公司,同時也是聯發科集團布局的重要一環,聯發科產品研發團隊規模是上千人的大平台,達發產品則是上百人較小平台。達發與母公司聯發科大小平台互聯、互通、互測的技術整合,提供客戶完整又高附加價值的具體方案。

目前達發旗下共有無線通訊及有線通訊兩大事業群、四大產品線,囊括全球終端產品前五大領導品牌,除乙太網外,衛星定位、藍牙音訊、固網寬頻晶片市占居於全球前三名,跟國際大廠 Qualcomm、Broadcom 並駕齊驅。

達發選擇的技術發展具有三大特性,分別是高門檻、迭代性、延伸性。高門檻可創造高毛利、高價值。迭代性可確保投資效益的永續性,而不是只有一代或兩代的技術發展就停下來。延伸性不只讓平台周邊元件納入產品線,擴展營業額及對客戶的服務,同時也能讓客戶的投資能夠有效擴張。

無線通訊事業群:

1.藍牙音頻:

藍牙音頻技術約四年一世代,2022 年已經到藍牙 5.3,藍牙 6.0 規格標準也即將出爐,廣泛應用於藍牙耳機、音箱、無線麥克風、助聽及輔聽器等終端產品。

達發在藍牙聲學產品市場與技術佈局相當紮實,客戶涵蓋日、美、歐品牌龍頭,除高階藍牙耳機外,產品線也延伸到包含商務耳機、電競耳機等新領域。

2.衛星定位:

衛星定位技術廣泛使用在可穿戴電子設備、各式車輛追蹤管理系統、共享單車、無人機等應用領域。

短期達發可望再打入一家全球知名穿戴錶;中期的話,在高精度工控應用市場份額都在提升,長期來看,在車用三大領域智慧座艙、車載通訊、自駕輔駕技術 GPS 搭載,將跟集團母公司一同成長。

有線通訊事業群

3.寬頻產品:包括 VDSL、GPON 及 10GPON,支持 WiFi 7 之高階家庭網關,支持 25G/50Gbps 下世代 PON。

隨著全球政府加大投資基礎建設,加上光纖到戶(FTTH)的普及率、網速的提升,達發科技在銅線轉光纖,或光纖 GPON 轉 10GPON 等高價值的產品比重也逐漸提升,特別是歐美市占的提升,將是寬頻固網成長的動力。

未來 5 年美國會有 105 億美元補助款會用在 FTTH 的發展上面,美國許多中小型運營商是在城郊,不是在大都市,而這些客戶也正是過去這幾年達發科技所聚焦的目標客戶之一。

4.乙太網: 1G/2.5Gbps 實體層晶片,以及具備雲端管理的 1Gbps 交換器單晶片。

達發四大產品線營收佔比,寬頻產品 PON 約三成多,藍牙聲學約 3 成,衛星定位佔一成多,乙太網約一成,主要對手為瑞昱、Qualcomm、Broadcom 及中國恒玄科技。

財務狀況:

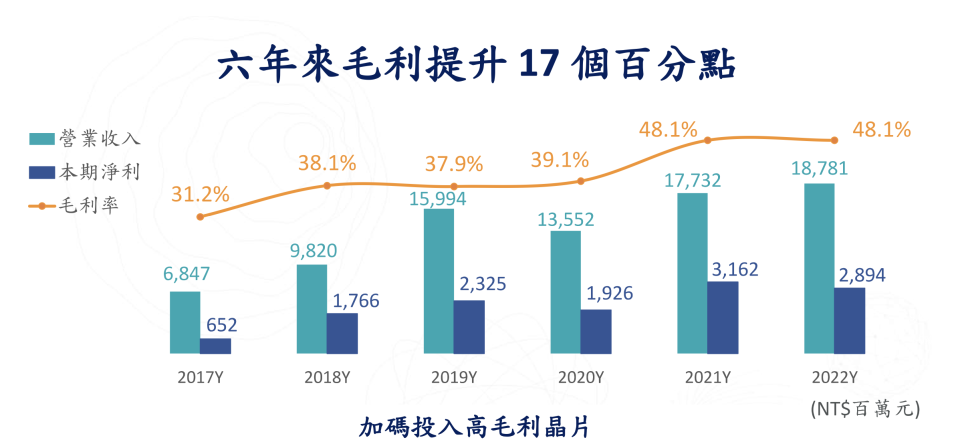

達發透過不斷加碼投入高毛利晶片,選擇有迭代、有門檻的技術發展,加上持續拓展歐美客戶及擴大乙太網路等新晶片研發,達發過去 6 年毛利率成長 17%,自 2017 年的 31.2%,攀至 2022 年的 48.1%。

但 2022 年下半年半導體景氣週期進入冬天,通路庫存增加,提列不少的暫時性庫存呆滯損失,因此上半年業績表現較弱,雖然第二季呈現季成長,但與去年同期相比仍大幅衰退。7 月、8 月業績跟去年同期相比,衰退幅度逐漸減少,庫存水位逐漸去化,快接近正常水準,預計明年就比較正常了。

目前庫存從去年底的 52 億,降到今年上半年 29 億,減幅達 4%。隨著減幅的變化,第二季毛利率有稍微回升,主要也是跌價損失減少,預期下半年存貨水位回到更健康水準之後,毛利率可望回到平均值。

雖然近兩年景氣較弱,但達發內部研發能力持續進行,不斷推出高價值晶片,另外也佈局先進的技術,採用先進製程封裝等,希望明年營收、獲利回到成長的階段。

達發近六季EPS

資料來源: 公開資訊觀測站;劉家瑜製表

投資亮點:

良好的設計和研發能力:達發擁有具有多年半導體產業經驗的技術和管理團隊,專注於有線和無線通訊晶片的研發設計,並擁有核心技術。這使公司能夠迅速滿足客戶各種產品規格需求,並提供高品質的解決方案。

產品品質卓越:達發產品經過國際大廠的品管測試,贏得了全球頂尖通信廠商的信任和認可,反映出公司對產品品質的高度關注和優秀的品管措施。

高度市場掌握度:達發在無線和有線通訊晶片的研發設計方面具有豐富的口碑和市場掌握度。公司不僅擁有自有開發產品,還能夠提供客製化的解決方案,迅速適應市場需求。

技術領先和專利積累:達發擁有多年的晶片設計經驗,並持續強化工程體質和改善製程,使公司的產品在性能和價格方面具有競爭優勢。此外,公司還擁有眾多專利,有助於保護其技術領先地位。

母公司充分支援:作為聯發科子公司,達發可取得母集團的技術、資源和市場支援,並從兩者的技術整合中受益。

投資風險:

半導體市場波動性:半導體行業受到市場波動的影響,包括晶片價格、需求變化和全球經濟狀況。公司可能會受到這些不確定性因素的影響,尤其是在景氣下滑期。

高研發成本和競爭壓力:針對市場需求必須投入大量的開發資源,且研發團隊必須不斷增長,這可能增加研發成本。競爭對手也可能進行激烈的研發活動,造成競爭壓力。

產品生命週期短:無線通訊消費性產品的生命週期通常較短,如果未能及時推出新產品,公司可能會失去市場占有率。因此,公司需要不斷改良現有產品並積極投入新產品研發以搶占市場先機。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

【綠能環保股】有害廢棄物處理龍頭可寧衛(8422)介紹、投資亮點及風險

【運動休閒股】健身產業「大者恆大」柏文(9911)介紹、投資亮點及風險

【運動休閒股】自行車鏈條龍頭桂盟(5306)介紹、投資亮點及風險

【運動休閒股】遊艇奢華品牌東哥(847)介紹、投資亮點及風險

上市公司產業類別重整首日!證交所史上調幅次大,「運動休閒」表現不俗