Yahoo奇摩財經

Yahoo奇摩財經 【美光財報】虧損擴大?執行長:新產品可望改善毛利率!盤後重挫5%

記憶體大廠美光(Micron)27 日盤後公布 2023 第四季財報及 2024 第一季的預測財報,雖然營收均高於市場預期,且執行長 Sanjay Mehrotra 尋求與 Nvidia 合作的利多,但受產業景氣下滑影響及存貨上升拖累,2024 年第一季的虧損高於市場預期,盤後股價一度重挫逾 5%,後收斂至 4%以內。

營收觸底反彈見曙光?高頻寬記憶體成毛利轉正關鍵

| 2023 Q4 | 市場預估 |

|---|---|---|

營收 | 40.1 億美元 (-40%) | 39.5 億美元 |

毛利率 | -9.1% |

|

獲利 | -11.8 億美元 |

|

每股盈餘 | -1.07 美元 (-40%) | -1.15 美元 |

美光 2023 年 Q4(至 2023 年 8 月 31 日止)的營收為 40.1 億,略高於市場預期的 39.5 億美元。毛利率 -9.1% 較上一季 -16.1%大幅改善,EPS -1.07 也較上一季 -1.43進步;加上 2024 年 Q1 的預估營收為 42 到 46 億美元,也超過市場預估的 42 億美元,顯見整體營運觸底向上的跡象。

美光在財報會議透露,公司致力使最新的高頻寬記憶體(High Bandwidth Memory)符合 Nvidia 晶片標準,希望透過與 Nvidia 合作改善營運狀況。雖然 HBM 市場目前由 SK Hynix 以 50%市佔率居於領先,但隨 AI 升溫,HBM 的成長潛力被市場看好,科技產業研究調查機構 Omdia 也上調明年 HBM 的需求成長率。

營收成長+毛利改善,為何虧損超乎市場預期?

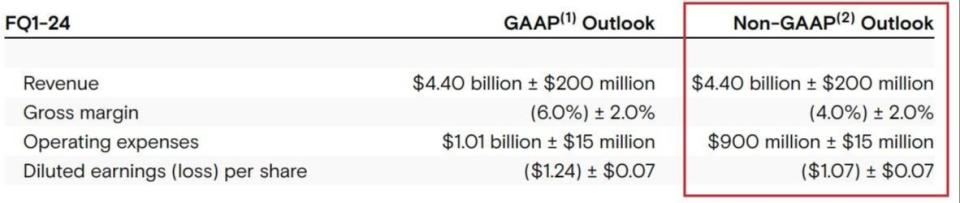

根據美光公布的 2024 年 Q1 的預估財報,投資人或許感到疑惑:營收觸底反彈且毛利率持續改善,為何美光的虧損依舊超出市場預期?

| 2024 Q1 預估營收 | 市場預估 |

|---|---|---|

營收 | 42-46 億美元 | 42 億美元 |

每股盈餘 | -1.00 - -1.14 美元 | -0.95 美元 |

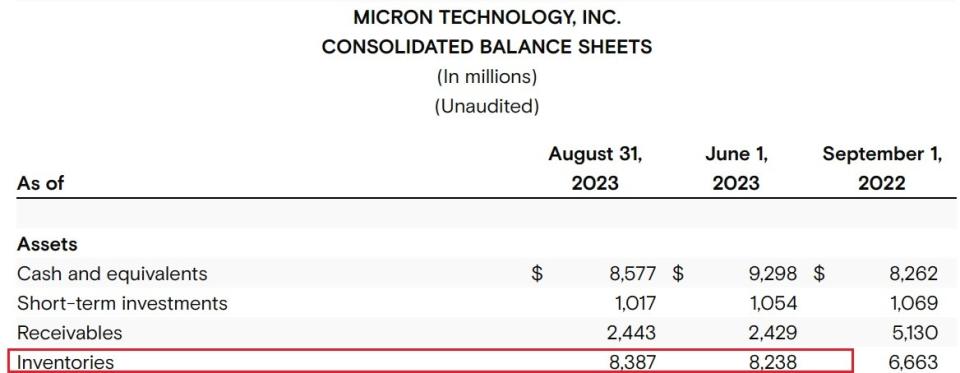

由於記憶體產業尚未走出谷底,終端需求也尚未恢復,故庫存量持續增加。根據美光財報,本季庫存為 83.7 億美元,相較上一季的 82.3 億美元持續上升,約當現金也減少到 85.7 億美金。由於庫存增加會增加原料跌價時的跌價損失風險,因此美光 2024 年 Q1 的虧損高於市場預期,可能因為景氣尚未明顯復甦,公司認為庫存將持續上升所致。

結盟 Nvidia,壓注下一代 HBM!力搏明年下半年毛利轉正

美光商業長 Sumit Sadana 在接受路透社專訪時表示,公司希望透過推出這一代高性能 HBM,來改善銷售組合、並從中獲利。他對記者表示:

客戶已經收到我們的樣品。與競爭對手相比,我們的樣品讓客戶十分驚訝,效能更好且耗能較少,部分客戶在進行測試前都不相信我們的樣品能繳出這麼好的數據表現。

美光 CEO Sanjay Mehrotra 也對公司現在的發展深具信心,據她透露若新的 HBM 能順利打入 Nvidia 供應鏈,預期可獲得上億美元以上的收入,毛利率也將從 2024 下半年開始轉正;也由於 AI 熱潮帶動高毛利的 HBM 晶片需求持續成長,美光預估整體記憶體產業將在 2024 年底復甦後恢復成長力道。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

【科技股後市】費半企業明年獲利看增三成,台廠AI概念股誰受惠?

台灣美光董座專訪1/盧東暉:1-gamma最先進製程發軔!「錢只能花在台灣」

美政府宣布半導體廠補助最終規則:中國擴產、10年內不得超過5%