Yahoo奇摩財經

Yahoo奇摩財經 邊還債邊存錢 可能嗎?「這公式」讓你參考

你現在有負債嗎?煩惱應該先還債還是先存錢嗎?

剛出社會的畢業生可能有學貸,買車之後你會有車貸,有些人可能有信貸與房貸,除此之外,或許還有跟親友的借貸。肩上背著債務,還要支付日常的生活開銷,身為一名小小上班族,收入該怎麼分配呢?

駱駝商人的還債筆記本

《巴比倫理財聖經》這本書中提到,考古學家挖掘出數千年前古巴比倫的泥版,翻譯後竟然是駱駝商人還清負債的筆記本!這位古人如何理財、分配收入與支出,最後還清債務呢?摘要如下:

"我收入的十分之二要誠實、公平地分配給那些信任我和借錢給我的人。這樣到了最後,我所有的債務肯定會還清的。"

"我留下十分之一給自己,十分之七支付生活開銷。剩下十分之二的錢平均分配給我的債主。"

"從我刻寫泥版(展開還債計畫)已經過了十二個月。今天我一定要記錄下來,因為在這一天,我還清了最後一筆欠款。"

巧合的是,負責翻譯泥板的英國考古學家,自己也有債務問題!他就利用泥板上的這套方法,依樣畫葫蘆去制定他們夫妻的還債計畫。

"我與所有債主達成協議,他們簽名同意,只要我們固定拿出收入的20%還款,他們就不會為了討債來騷擾我們的生活。然後我們開始計畫如何用70%的收入來過生活。"

"存錢已經像是在自我挑戰,當你開始把不想花的錢給存下來,真的是件有趣的事。可以迅速積累多餘的錢,這比花錢還更開心。"

"等我們所有的舊欠款都已付清時,除了有更多錢可以用在投資上,還可以有一些多出來的錢可以去旅行。我們決定,永遠不讓生活的花費超過收入的70%"

橫跨古今的實用公式

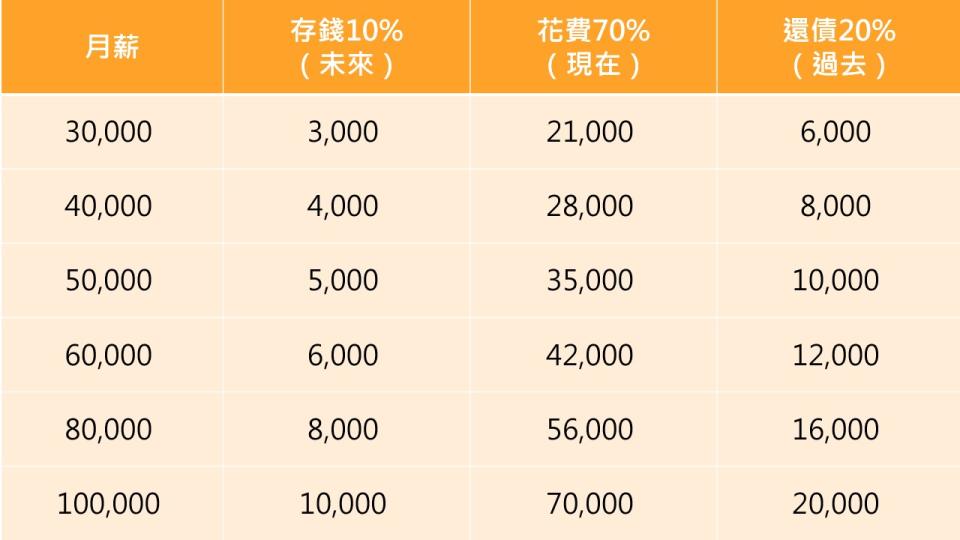

這樣的收入分配法,經過橫跨好幾千年的古、今分別印證,都能逐漸償還債務且一點一滴地累積儲蓄,是個具體可行的方案呢!依照這套公式,筆者整理出不同月薪的還債、存錢之金額分配對照表,如下表1:

表1:「還債+存錢」金額分配表

一、收入先留10%給自己,存錢或者定期定額投資股票、基金、ETF都可以,這是支付你自己「未來」的退休金。

二、收入的70%拿來生活開銷,這是支付你「現在」的生活品質,記住:要在預算內花費,不可過度鋪張。

三、收入的20%拿來還債,這是對你「過去」向銀行或親友借錢的行為負責任。

小結

如果你現在有負債?不必太苦惱,無論薪水有多少,只要每賺到一筆錢都依照「10%、70%、20%」這樣的比率去分配,並且堅持執行,有朝一日肯定可以還清債務的!

最後提醒,假如你已經還清負債,下次領薪水時本來應該還債的20%,該做什麼用途呢?千萬不可以全都拿來支付「現在」的生活品質哦!建議多多用來增加存錢或投資,養大你「未來」的退休金。對自己的將來多存一點,能降低你回到負債人生的機率,幫助你邁向安心富足的嶄新人生。

★延伸閱讀★