Yahoo奇摩財經

Yahoo奇摩財經 投資必看!海外所得需要報稅嗎?

應計入個人基本所得額的項目有哪些:

個人綜合所得稅的「綜合所得淨額」。

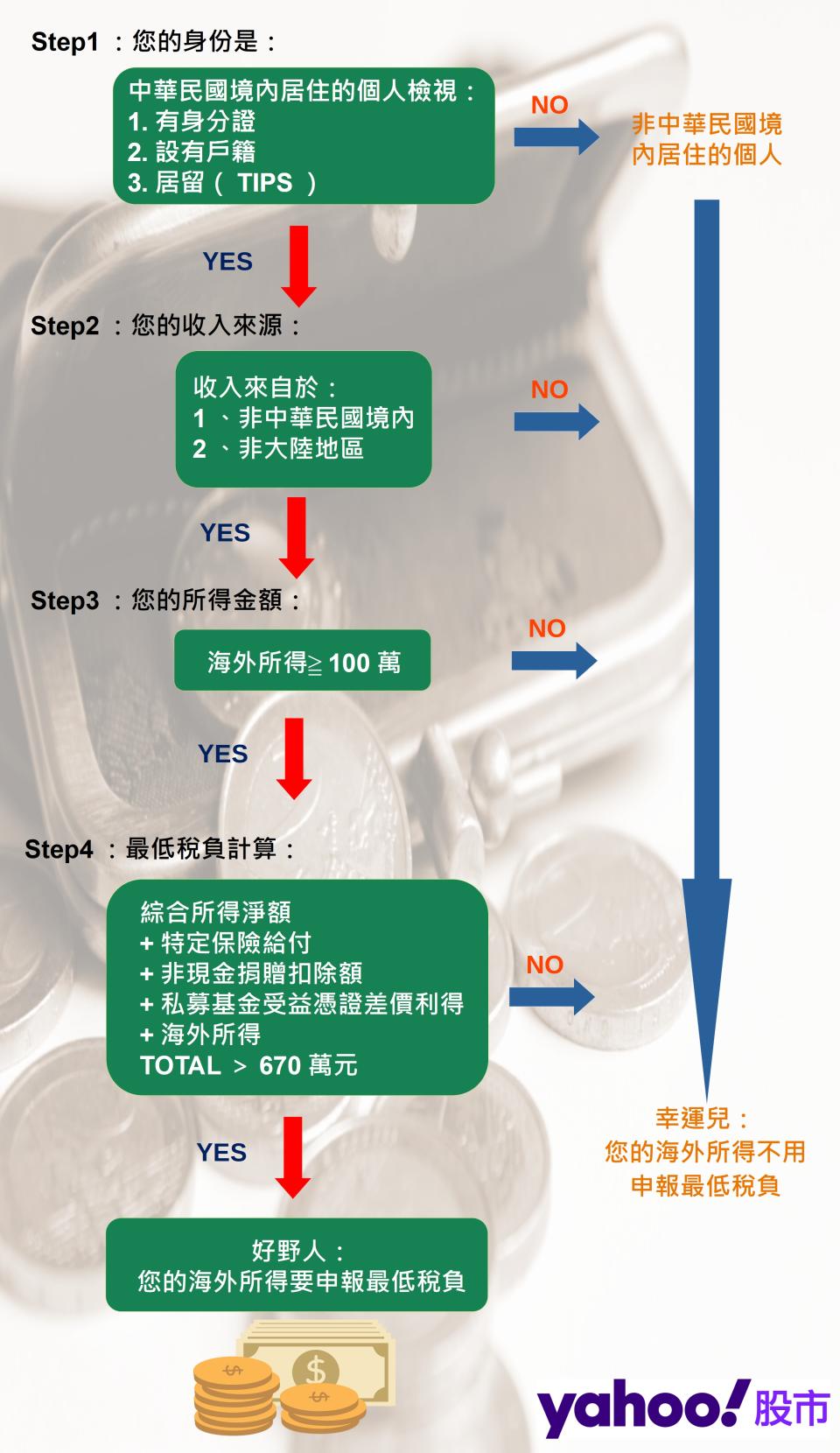

海外所得:指未計入綜合所得總額之非中華民國來源所得及香港澳門地區來源所得。一申報戶全年 合計數未達 100 萬元者,免予計入;在 100 萬元以上者,應全數計入。(海外所得自 99 年 度起計入基本所得額)

特定保險給付:受益人與要保人非屬同一人之人壽保險及年金保險給付,但死亡給付每一申報戶全 年合計數在 3,000 萬元以下部分免予計入。超過 3,000 萬元者,扣除 3,000 萬元後之 餘額應全數計入(前開 3,000 萬元免稅額度,自 103年度起調整為 3,330 萬元)。

私募證券投資信託基金(以下簡稱私募基金)之受益憑證之交易所得。

申報個人綜合所得稅採列舉扣除額之「非現金捐贈金額」(如土地、納骨塔、股票……等)。

95 年 1 月 1 日以後,各法律新增的減免綜合所得稅之所得額或扣除額,經財政部公告應計入個人基本所得額者。

110年新增未上市櫃證券交易所得納入課稅