Yahoo奇摩財經

Yahoo奇摩財經 彭淮南盼歐元茁壯制衡美元,一文看懂美國如何用「貨幣特權」霸凌小國

自 15 世紀開始,葡萄牙、西班牙、荷蘭、法國、英國的貨幣先後擔任過國際貨幣。自 1920 年起,美國迅速崛起為全球經濟和軍事強國,並在二戰後建立了布列敦森林制度(美元金本位制度),使美元取代英鎊成為主要的國際貨幣。

戰後全球經濟持續擴張,各國對美元需求增加,但黃金存量卻有限,導致布列敦森林制度瓦解,但美元仍繼續獨大。美國憑藉著經濟和軍事實力作後盾,推動石油採用美元計價,使其他國家對美元維持高度信心。

此外,美元具有極高的兌換性和流動性,以及極大的便利性。這些優勢使得美元能夠在面對經常帳和財政雙赤字的情況下,仍能維持其國際地位近一世紀而不墜。

美借錢低成本 投資高報酬

美國金融市場的深度和廣度是全球之冠,加上其完備的金融法規體系和強大的軍事實力,使得美元資產成為全球儲值的首選選項。另外,美元在全球外匯交易中的佔比持續高居第一,且微幅上升,在 SWIFT 支付貨幣中的佔比也是全球最大。

各國央行、銀行、保險業大部分的資產都停泊在美債,如此龐大的需求,自然壓低美債殖利率。換句話說,美國可以用相對較低的利息去借到錢。

美國在金融海嘯後大幅降息,2013 年 6 月美債餘額為 11.38 兆美元,其平均成本僅為 1.992%,遠低於雷曼兄弟倒閉前之 3.902%;美國財政部因此每年可減少 2,174 億美元的利息費用支出;利率降低,亦使美國債務人每年減少約 1,751 億美元的利息支出。

另外,美國降息帶動美元貶值,國外資產部位用美元計價相對增值,匯回時不但資本利得增加,還可賺匯差。2022 年,美國的國外負債比國外資產多出 16.1 兆美元,但海外投資收益淨收入卻有 2,000 億美元。

外匯局長蔡炯民指出,其他國家也可以藉由貨幣貶值來提升海外資產價值,但就是無法做到像美國這樣淋漓盡致。因為美元是所有商品的計價單位,假設石油 100 美元,美元貶值後還是可用 100 美元買,經常帳赤字(出口-進口 < 0)不會惡化;但如果台幣貶值,石油就變貴了,台灣就會出現輸入性通膨。

國際間財富分配效果,外國人為主要承擔者,如此不公平的現象,就是所謂的美元過度特權(exorbitant privilege)。

蔡炯民指出,衡量國家財政健康看債務比率(國家債務總額 / 國內生產總值(GDP)),只要美債殖利率低於經濟成長率,債務比率就不會上升。「美國經濟成長沒這麼快,債務又持續增加,假設美元沒有這些特權,在雙赤字情況,財政必定會像阿根廷、委內瑞拉一樣惡化。」

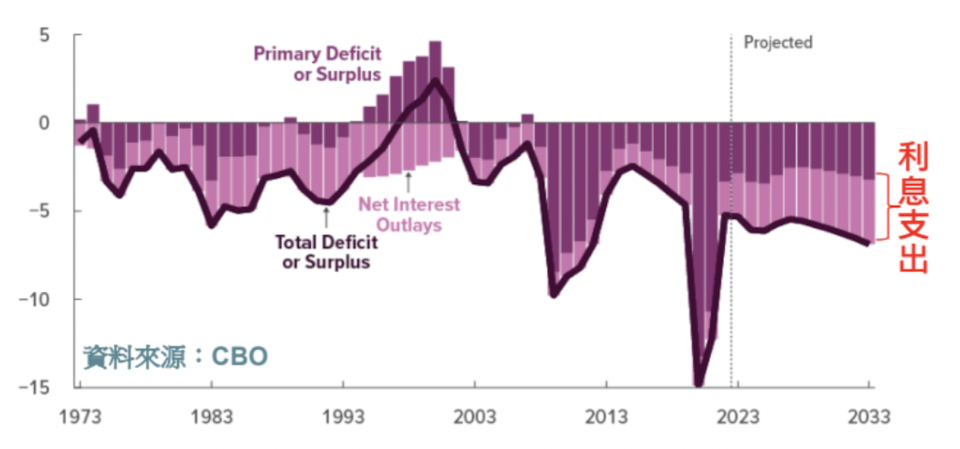

美國經常帳及財政雙赤字

我一直希望歐元(Euro)能茁壯起來,讓投資人有更多的選擇。就像世界上不是只有一個強權,必須要有二或三個,否則小國家會被霸凌。”

—前央行總裁彭淮南

彭淮南多次抱怨美國量化寬鬆(QE)政策。他在 2015 年會晤已卸任聯準會主席的柏南克時,直接當面抗議:「你的QE(量化寬鬆)帶來很多副作用,讓我們很煎熬(suffer)。」

他也曾在《銀行家》雜誌撰文,直指「在危機期間,先進國家不得不採取極寬鬆的貨幣政策,防止金融體系崩潰;但這些國家不斷地印鈔票,未必有利全球經濟,龐大的外溢效果,反而衝擊新興經濟體,干擾全球金融市場的穩定。」

他認為,最佳的方式仍該是從基本面著手,也就是改善財政赤字。他近期指出,「美國的貨幣政策引起的金融流量,對小型開放經濟體,經常產生不穩定效果,如新台幣匯率就受外資進出的影響。」

央行今年 6 月理監事會後報告指出,美元確實面臨歐盟整合程度提升、中國大陸迅速成長等挑戰,但在可預見的未來,美元坐擁最主要國際貨幣的地位仍難遭到取代。

隨著支付環境變化,私部門和官方數位貨幣快速成長,確實可能減少大眾對於美元的依賴,消費與投資偏好不斷改變,加上商品推陳出新也帶來影響,但是只靠技術,還沒辦法完全抵銷美元長期占據的主導地位。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

美債信遭降評!央行:安全性、流動性仍高,不會影響資產配置

惠譽降美3A信評!股神巴菲特無懼大舉敲進,艾克曼擔憂通膨伺機放空

緊盯央行年會10、30年美債殖利率創1 個月最大跌幅