Yahoo奇摩財經

Yahoo奇摩財經 全球半導體晶圓廠產能持續攀升 今明兩年成長6%、7%

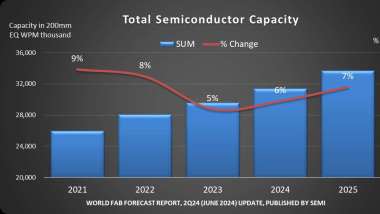

SEMI 國際半導體產業協會今 (24) 日指出,晶片需求不斷上升帶動全球半導體晶圓廠產能持續成長,2024 年及 2025 年預計將各增加 6% 及 7%,月產能達到創紀錄的約當 8 吋 3,370 萬片晶圓歷史新高。

SEMI 表示,5 奈米以下製程在資料中心訓練、推論和領先製程裝置生成式 AI 人工智慧技術推波助瀾下,2024 年可望增長 13%。另為提高晶片能效,英特爾、三星和台積電等晶片大廠準備在明年開始生產 2 奈米全環繞柵極 (GAA) 晶片,也將讓 2025 年領先製程總產能出現 17% 的漲幅。

SEMI 全球行銷長暨台灣區總裁曹世綸分析,從雲端運算到各種邊緣裝置,AI 處理無所不在,讓高效能晶片開發競逐更加白熱化,帶動全球半導體製造產能的強勁擴張,可說創造了一個正向循環,AI 加速各式應用中半導體的成長,將激勵進一步的投資。

以地區別來看,中國晶片製造商可望維持兩位數產能成長,預計 2024 年增幅 15% 達每月 885 萬片,2025 年再成長 14% 來到每月 1,010 萬片,幾乎佔業界總量三分之一強。儘管過度擴張的潛在風險,為了舒緩近期出口管制帶來的影響及其他原因,中國仍積極投資推動產能擴張,包括華虹集團(Huahong)、晶合集成(Nexchip)、芯恩(Sien Integrated) 和中芯(SMIC)等代工大廠以及 DRAM 製造商長鑫存儲都持續加強投資力道,提升中國區半導體產能。

其他主要晶片製造地區至 2025 年產能成長預估均不超過 5%。台灣以月產 580 萬片,成長 4% 居第二;南韓可望繼 2024 年首度突破月 500 萬片後 2025 年再增加 7%、達 540 萬片,排第三位。

日本、美洲、歐洲與中東及東南亞半導體產能分別為月產 470 萬片、年增 3%,320 萬片、年增 5%,270 萬片、年增 4% 和 180 萬片、年增 4%。

以產業別來看,英特爾受惠設立晶圓代工服務以及中國產能擴張,晶圓代工部門 2024 年產能將成長 11%,2025 年也保有 10% 的增幅,預計至 2026 年將達月產 1,270 萬片的規模。

另外,隨著人工智慧伺服器對運算能力的快速增長,也一併帶動高頻寬記憶體(HBM)的需求,為記憶體部門帶來許久未見的成長動能。爆炸性的 AI 技術落地風潮需要 HBM 堆疊配置(stack)更加緊密,每個 HBM 現已可整合 8 到 12 個晶粒,這也正是為什麼許多 DRAM 市場領導廠商正不斷增加 HBM/DRAM 領域的投資。

DRAM 產能 2024 年和 2025 年都將出現 9% 的增長;相較之下,3D NAND 市場的復甦較為緩慢, 2024 年產能不會上升,2025 年則有 5% 的漲幅。

在邊緣裝置中人工智慧應用興起影響下,主流智慧型手機 DRAM 容量也將從 8GB 增至 12GB,而配備人工智慧助理的筆記型電腦則有至少 16GB DRAM 的需求,人工智慧拓展至邊緣裝置可望進一步帶動 DRAM 需求往上爬升。