Yahoo奇摩財經

Yahoo奇摩財經 【保險中的保險】中再保(2851)介紹、投資亮點及風險

中央再保險公司為本土唯一的專業再保險公司,也是台灣唯一上市的再保險公司,由財政部設立,2002 年轉為民營化,目前長榮集團成為最大股東。在人壽與產險再保市佔率都超過一成。去年受到防疫險理賠大增,拖累中再保的獲利表現,中再保也罕見沒有發放股利。去年底辦理增資後,資本水準已恢復至防疫險前水準。

今年再保險的合約條件、費率逐漸趨向賣方市場,有助核保利潤的合理化。前九月簽單保費漲幅近一成,今年獲利恢復到往年水準,上半年 EPS 1.47元,已經超越去年全年水準,近期更入列 MSCI 全球小型指數成分股。

公司簡介:

中央再保險公司(2851)於 1968 年由財政部以新台幣 1,500 萬元創立,基於中央信託局再保險處而成立,自開業來在台灣市場經營超過半個世紀,是本土唯一的專業再保險公司。

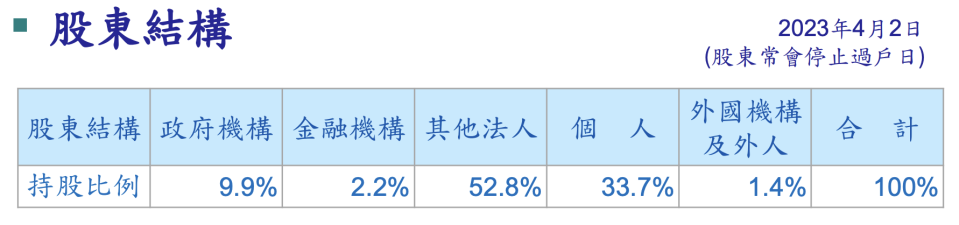

中再保 2000 年 7 月股票正式掛牌上市,並於 2002 年民營化。經過多次增資後,目前長榮集團成為最大股東,持股約五成,財政部是第二大股東,持股近一成。

為支持政府金融國際化政策,中再保 2016 年 1 月 1 日設立國際保險業務分公司(OIU)。目前中再保實收資本為新台幣 8.14 億元,員工人數 179 人。

中再保獲得國際信評機構 A.M. Best 及 S&P A 級的評等,展望穩定,反映公司健全財務結構、清償能力及履約能力,信用評價良好也有利拓展優質業務;依據保發中心 2022 年資料,中再保產險市佔率約為 18.5%,壽險市佔率約為 12%。

國內保險業者共有 52 家,其中產險公司 23 家,壽險公司 26 家,再保險公司有三家,分別是中再保,德商科隆再保跟英屬百慕達商美國再保,後兩家為外商分公司。

近年來核保循環逐漸轉為賣方市場,費率跟合約條件逐漸有利於再保險人,主要驅動因素大概有下列幾點:

資本水準逐年減少:再保險市場 2021 年資本水準約為 5700 億美元,2022 年減少到只剩下 5300 億美元左右。

通貨膨脹、推升費率水準:各國央行升息、通膨墊高再保公司的經營成本,進而推升費率,資本市場的波動(債券評價損失)導致再保險人淨值及獲利減少。

氣候變遷導致巨災損失頻繁:近年來因氣候變遷風險以及高於往年平均的巨災損失,影響許多國際大型再保險業者的經營績效。

近年來財產險再保的合約條件、費率有較大幅度上漲,非財產險的合約條件雖然有緊縮,但費率的調整相對較穩定。

今年 6 月續約時,全球市場維持去年底賣方市場的態勢。截至今年6月,整體簽單保費 較去年同期增加 7.9%,主要由車險帶動整體保費成長,此外,火險、天災險、責任險等亦為市場成長的主要來源,前九月增幅則為 9.7%。

從趨勢來看,產險業持續提高自留率的政策不變,壽險業基於主管機關鼓勵推出保障型商品的政策,以及人口結構老化、少子化趨勢的改變預期,整個市場朝保障型、照護型或安養型保障型等高齡保險商品發展。

財務狀況:

中再保承接的險種以汽車險、火險、其他財產險及壽險為大宗,截至今(2023)年第二季,車險合計 36%(任意車險佔 24%,強制車險 12% ),火險 24%,其他財產險 13%,壽險 11%,其他包含運輸險、傷害險、健康險還有工程險等,佔比大概 3~5%。

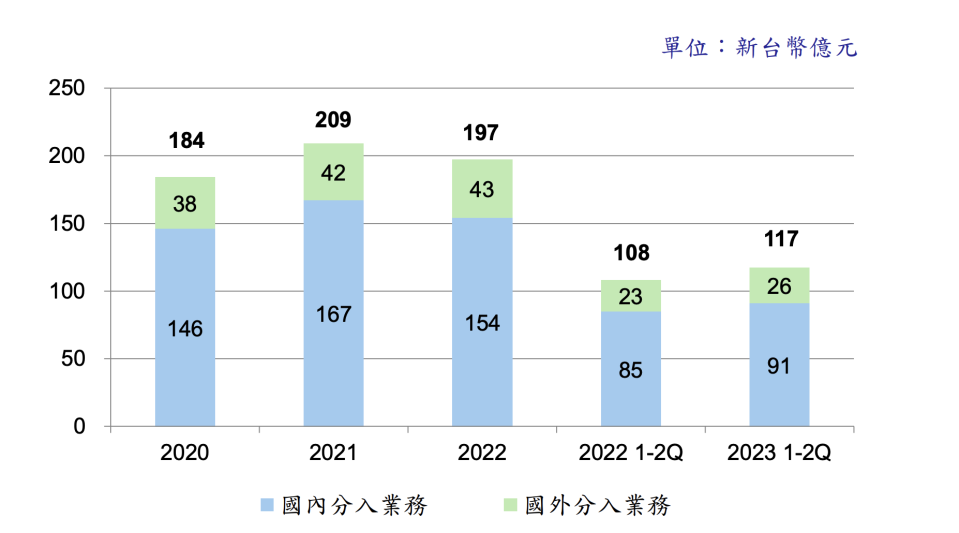

從業務內容來看,截至今年第二季,再保險費收入為 117 億元,年增 9 億或 8.3%。其中,國外業務年增 3 億元,佔比約 22%,絕大多數業務都是財產險的業務,國內業務年增 6 億元,比重佔約 78%(產險大概是64%,壽險14%)。

再保費收入

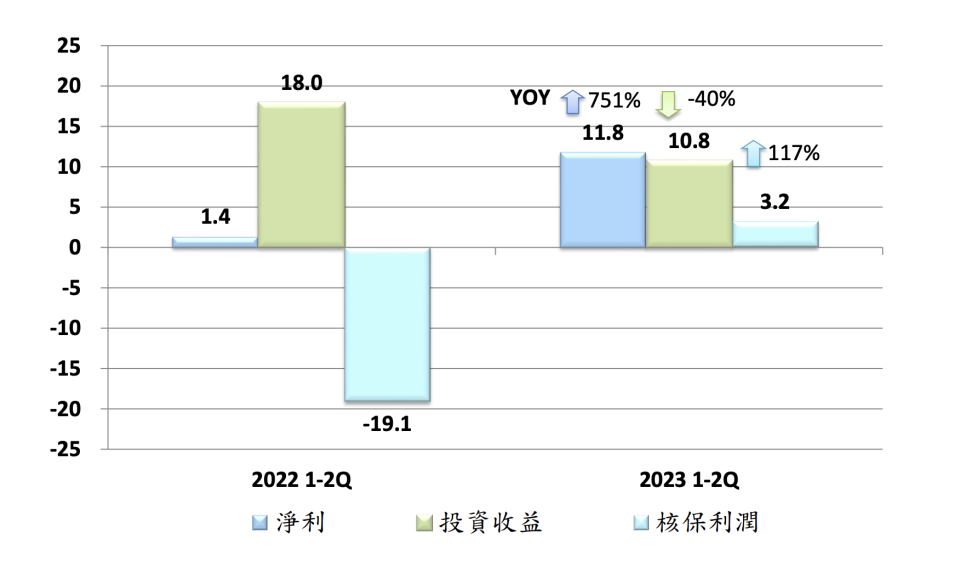

去年受到防疫險理賠大增,影響到獲利表現,去年同期整體淨利為 1.4 億元,由於防疫險商品損失全數反映在去年財報,今年獲利也恢復到往年水準,上半年淨利為 11.8 億,年增 751%,EPS 1.47元,已經超越去年全年水準。在資金運用方面,公司維持穩健的投資政策,今年來投資收益為 10.8 億,年減 40%。

中再保2023年上半年獲利表現

中再保去年底進行現金增資,發行新股 2.1 億股,今年 6 月實收資本額為 80.04 億,權益總數是 180.6 億股,加權負債向下不含強制性特別準備金,整體資本來到 199 億左右,維持強勁水準。

另外,中再保的資產規模也穩定增加,今年上半年資產規模約 529 億元,現金跟約當現金部位約 45%,固定收益產品也佔 45%,包含公司債、金融債、政府債券、 抵押債務證券(CDO) 、擔保抵押貸款債權(CMO)、特別股、債券型基金,以及債券型的ETF等,股票約佔 9% 左右。

保險公司的獲利能力一般從綜合比率(費用率 + 損失率)來判斷,綜合比率愈低,代表整體獲利能力愈高。2022 年受到防疫險事件影響,自留綜合率飆到 116%,但防疫險損失為一次性事件影響,核保業務也回到常態,因此今年上半年綜合比率回到 93.7%。

依照章程規定,在年度決算有盈餘,除應納稅款之外,應先彌補過往年度虧損,若有餘額提出20%做為法定盈餘公積,依規定提列會迴轉特別盈餘公積,在加計之前的累計未分配盈餘的話,由董事會提案進行盈餘分配,然後提請股東會同意。

股利政策為現金跟股票股利互相配合發放,現金股利至少要在全部股利的50%以上。最近五年的股利的情況,去年度因為受到防疫險影響,2023年沒有發放股利。

投資亮點:

穩定的市場地位與長期經營:中再保在台灣市場上經營超過半個世紀,是台灣唯一的國營專業再保險公司,具有深厚的市場基礎和品牌影響力。它的產險市佔率約為 18.5%,壽險市佔率約為 12%,展現了其在再保險市場的強勢地位。

財務結構健全:中再保拿到兩家國際信評機構 A.M. Best 和 S&P 的最高評等,展望穩定,反映了公司的健全財務結構、清償能力及履約能力。另外,風險管理結構、流動性結構皆強勁。

業務增長與獲利恢復:今年上半年淨利 11.8 億元,年增 751%,反映公司因應防疫險理賠後快速恢復。此外,再保市場合約條件跟費率逐漸趨於有利於再保險人,可進一步優化業務的組合跟條件。

多元化的保險業務:中再保的保險業務涵蓋了汽車險、火險、其他財產險及壽險等多個領域,有助於分散風險,並根據市場需求調整業務結構。

穩健的資本與投資策略:中再保持有相對穩健的資本與投資策略,保證了公司的財務穩健,為投資者提

投資風險:

氣候變遷與巨災風險頻傳:隨著全球氣候變遷,天然災害的頻率和強度頻傳,特別是台灣地區易受到颱風、地震等自然災害的影響,可能會導致大額的賠付,也可能影響到公司的財務表現和獲利能力。

國際業務的風險:再保險為國際性的行業,中再保也在進行國際業務的拓展,但國際再保能量充沛,市場的競爭激烈和不確定性,可能會對公司的業務和獲利帶來風險。

資本市場的波動:美國聯準會利率持續上漲,導致債券評價損失,不利再保險人淨值及投資收益表現。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

企業怨火險、產品責任險費用跳漲,產險公會苦喊:損失率高、再保成本增

戰爭死傷保險會賠嗎?壽險、醫療險有賠,傷害險、旅平險不賠

癌友「門診治療」比照住院理賠,壽險公會:恐成防疫保單後再次亂象