Yahoo奇摩財經

Yahoo奇摩財經 2022全球手機面板 陸廠攻占過半

據TrendForce研究顯示,智慧型手機面板出貨規模在2018年達到高峰19.5億片後,整體出貨量便逐年緩步下降。2020年後又因新冠肺炎疫情衝擊,導致出貨量大幅下滑至17.96億片。2021年隨著疫情延續,以及整體零組件出現嚴重缺貨等問題,下游客戶為規避可能的缺貨風險而持續積極備貨,帶動面板出貨規模再次拉高至18.88億片。

2022年後,受到通膨等不利因素影響,預期手機市場出貨動能不振下,整體智慧型手機面板出貨可能下滑至約18.03億片,約衰退約4.5%。

以各主要面板廠的出貨規模來看,京東方已躍居全球智慧型手機面板出貨龍頭,2021年首度突破5億片,達5.24億片,預期2022年將下滑至4.91億片規模;SDC則排名第二,2021年出貨規模約4.43億片,2022年預期將微幅成長至4.49億片水準,且這當中完全是來自AMOLED面板的出貨;排名第三的天馬微電子2021年出貨規模達1.9億片,2022年則預期落於1.63億片水準,接續為群創光電、華星光電。

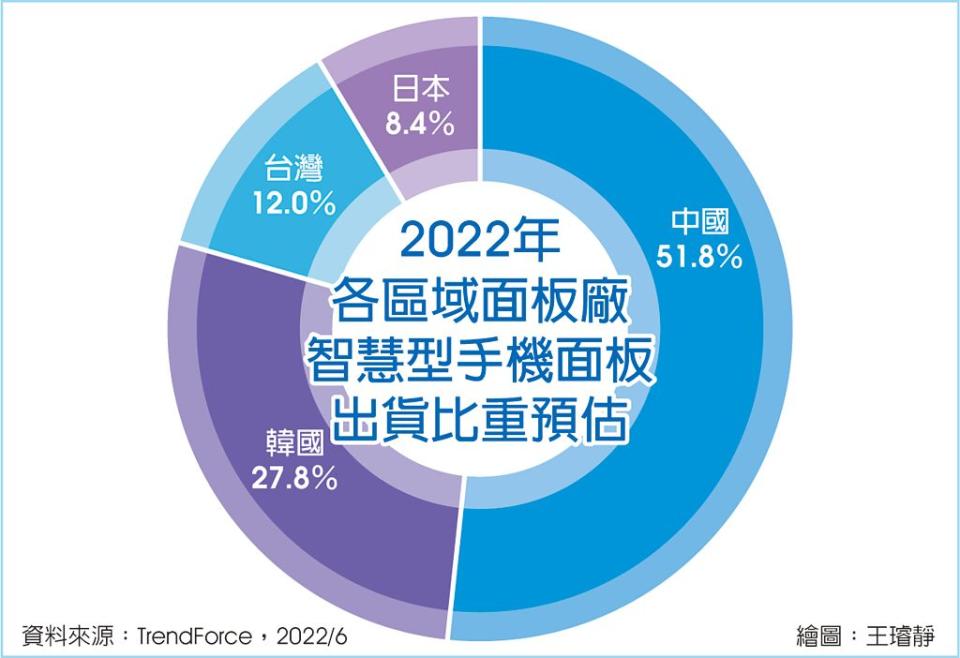

TrendForce表示,前五大廠商中,光是中國三大面板廠,就貢獻全球智慧型手機面板出貨約41%,整體中國的面板廠也貢獻52%出貨比重,此意味著中國已成為手機相關零組件生產與整機組裝的重要據點。緊接著是韓國面板廠占27.8%,以及台灣面板廠12.0%、日本面板廠8.4%。

1.2022年各顯示技術類別 看面板廠出貨排名預估

(一)AMOLED面板出貨現況

隨著產能不斷擴大和技術逐漸成熟,AMOLED面板慢慢成為手機品牌客戶積極採用的顯示面板規格;其中,Apple的態度最為關鍵,從早期率先大量採用LTPS LCD面板於iPhone,到2017年後正式採用AMOLED面板,都帶動市場發展趨勢,讓其他品牌客戶也積極開始採用,整體手機面板規格跟著提升。

以出貨規模來看,SDC因發展AMOLED技術最久,加上擁有自家品牌的出海口支援,在技術領先的優勢和出貨規模都遙遙領先其他競爭對手,預計2022年可達4.49億片水準;排名第二的京東方在過去幾年積極擴大AMOLED面板產能投資,加速技術開發,有逐漸迎頭趕上趨勢,預計2022年將達0.8億片水準;LGD近年AMOLED出貨主要鎖定Apple,在產能擴充有限下,整體出貨規模僅小幅增加,預估2022年約0.50億片。

其他中國面板廠包括天馬微電子、華星光電、維信諾與和輝光電,產能雖也都持續提升,但受制於技術與產品品質,目前出貨規模都僅呈現小幅成長,仍需要時間與資源投入改善和提升出貨規模;此外,目前台灣面板廠在AMOLED面板的資源投入幾乎都繳白卷,看不到針對智慧型手機的AMOLED面板有任何積極投資,僅有友達光電用小規模產能生產穿戴裝置。

以AMOLED技術趨勢來看,因應手機規格變動,目前朝省電、摺疊設計等方向發展,因此包括像LTPO背板技術、COE技術等,都是現階段幾個主要面板廠重點投注發展方向,當中除了SDC技術仍維持一定領先優勢,是其他面板廠標竿外,同時品牌客戶如Apple對iPhone的面板規格要求,也會對AMOLED面板規格發展方向帶來明顯影響。

(二)LTPS LCD面板出貨現況

LTPS面板過去主要是日系面板廠的天下,早期因得利於與Apple有密切合作,主要用在中高階智慧型手機機種,也帶動一波LTPS LCD產線擴充風潮;但隨著技術越發成熟,加上中國面板廠陸續崛起,配合中國手機品牌日漸壯大,整個LTPS LCD供給主力面板廠商逐漸從日系轉換到中國面板廠,在售價與成本也不斷改善與下滑。

以現在LTPS面板出貨來看,主要面板供應商來自中國,天馬微電子在LTPS LCD面板的投入很早,目前已是全球LTPS LCD出貨龍頭,2022年預計出貨也可維持在1.19億片水準,仍維持第一;京東方則維持第二,2022年出貨規模約在0.94億片,而華星光電2022年出貨規模預期約為0.60億片水準。

日系面板廠包括JDI與Sharp,2022年出貨規模仍可維持在0.73億片和0.68億片水準,不過當中有一定比例是交給Apple的TFT-LCD iPhone使用,包括SE系列4.7吋和11系列6.1吋。台系面板廠雖也有LTPS LCD產線,但在產品與價格競爭力已逐漸流失優勢,整體出貨規模也在下滑,友達光電預計2022年出貨0.18億片,群創光電預計約0.34億片。

LTPS LCD近年受到AMOLED面板的擠壓,已逐漸流失手機市場中高階機種的地位,一部分產能在過去2年因HD TDDI缺貨影響,降規成LTPS HD規格,往中低階市場擴展,稍稍舒緩產能過多壓力,但隨著a-Si LCD產能再度過剩,以及HD TDDI也出現供過於求,LTPS LCD在中低階市場的競爭壓力也開始增加。

以LTPS LCD規格原本定位的中高階市場來看,日系面板廠很早就意識到無法在手機市場與中國面板廠競爭,因此積極規劃轉型,將產能移轉朝車用面板市場發展;台系面板廠也逐漸面臨類似困境,因此逐步將產能移轉到筆記型電腦面板和車用面板市場;中國面板廠在AMOLED面板產能逐漸擴大下,LTPS LCD產能也浮現類似問題,因此也都開始往中尺寸應用擴展的計畫。

如上述,可觀察到手機市場LTPS LCD機種比重雖逐步受擠壓,但各面板廠LTPS LCD產線稼動率仍維持在相對穩定水準,平均可維持在約80%,正是面板廠不斷降低手機市場需求變動的影響;這當中以日系、韓系與台系面板廠布局相對較快,在車用面板市場和筆記型電腦面板市場已有一定生產規模。

(三)a-Si LCD面板出貨現況

a-Si LCD面板在整個智慧型手機面板市場發展中,是很重要的基礎,不過隨著LTPS LCD崛起,以及後續AMOLED面板產能增加下,a-Si面板逐漸退守到低階入門的手機市場,主要以HD解析度為主。由於產能龐大,因此面板價格競爭也非常激烈,大概只有在2020~2021年因新冠肺炎疫情導致的缺料潮,帶動一波面板的備貨風潮,將a-Si LCD面板價格持續推升至高點,不過隨著疫情趨緩,客戶庫存開始推高,面板價格也開始順勢滑落。

以a-Si LCD面板供貨來看,目前主要供應仍是來自中國面板廠居多,其中京東方是最主要的面板供應商,2022年預計出貨也有望達3.16億片水準,仍維持在第一,接續為群創光電的0.99億片以及龍騰光電的0.52億片。

此外,值得關注的是後起之秀惠科,過去惠科主要是以供應大尺寸面板產品為主,不過隨著H4綿陽G8.6代線完成後,智慧型手機面板開始成為面板供應計畫一部分。從2021下半年開始,惠科便正式開始供應智慧型手機面板,2022年預計可達0.5億片,有機會追上龍騰光電。

因低階手機面板市場競爭激烈,其實可發現大部分日韓面板廠都陸續減少對a-Si面板供應,台系面板廠中,友達光電也持續減少a-Si面板供貨。過去2年因筆記型電腦面板供貨也吃緊,因此一部分產能移轉給筆記型電腦面板做使用,但隨著筆記型電腦面板拉貨動能開始放緩下,供過於求問題又開始浮現,產能又有回流至手機面板的壓力,因此預期手機面板價格競爭將更趨激烈。

智慧型手機面板出貨 未來變動方向

2022年總體經濟變動劇烈,全球新冠肺炎疫情雖有趨緩趨勢,但中國疫情有復燃跡象,被迫執行一連串封控措施,預期將對整體供應鏈帶來一定程度衝擊,同時對中國經濟發展和需求的帶動將出現較不利影響。

此外,俄烏戰事延長仍未見止歇,已對歐洲市場帶來一定程度衝擊,並加劇通膨惡化情形,影響程度勢必擴大到全球其他區域市場,恐將不利於新冠肺炎疫情後全球經濟的復甦速度,而全球手機市場需求也勢必籠罩在此陰霾下,不排除將持續影響手機市場需求向下修正,甚至2022年表現將劣於2021年。

在手機整機市場表現差強人意下,意味手機面板出貨動能也將受波及,由於品牌客戶在過去幾季因零組件缺貨等問題,刻意增加零組件下單量,同時拉高庫存水位,但手機市場從2021年以來的銷售表現就不甚理想,2021年底到2022年初的一些節慶銷售狀況差強人意,品牌客戶的庫存水位仍高,加上2022年初爆發俄烏衝突,中國新冠肺炎疫情也未見止歇,因此導致品牌客戶庫存水位仍高,在零組件備貨動能逐步轉趨保守,整體智慧型手機面板出貨動能也有可能因而出現下修空間。

若以不同顯示規格的面板查看出貨動能可能調整之方向,可觀察到a-Si LCD面板仍有一定基本盤需求,特別是部分新興市場,2021年因新冠肺炎疫情衝擊導致需求疲弱,2022年應有機會看到需求回穩,這將維持低階機種規格的需求穩定;一方面部分因新興市場在功能型手機汰換到智慧型手機趨勢下,一定會先選用低階入門款的智慧型手機,另一方面在大部分半導體零組件成本仍高昂下,低階入門款機種的整體成本與價格較為親民,需求動能反而較有機會維持熱絡。

此外,以中高階市場為主的AMOLED面板,原先認為在整體手機市場需求動能成長下,AMOLED面板需求將持續增加,但隨著整體市場需求放緩,加上高階手機價格昂貴,消費者有可能卻步下,反而讓AMOLED面板需求出現修正。至於位於AMOLED面板與a-Si LCD面板間的LTPS LCD面板需求,則可能因AMOLED面板需求下調而稍稍得到舒緩空間,甚至不排除在需求動能上較原先預期更樂觀一些。(本文作者為TrendForce集邦科技)