Yahoo奇摩財經

Yahoo奇摩財經 金融海嘯以來僅見!銀行信貸總額年增率呈現負數,經濟衰退即將到來?

美國銀行貸款總額的年增率呈現負數,為金融海嘯來僅見;加上聯準會決策委員認為必須長期維持高利率環境壓下通膨,利率可能繼續上升。相近的利率區間以及銀行放款總額下滑,種種相似的情況都讓市場聯想到 2008 年金融海嘯的慘況,歷史總是驚人的相似,股市可能再次崩盤重擊市場嗎?

2008 年對金融業是永難忘懷的年份,雷曼兄弟、破產房利美及房地美被美國政府接管,加上美國銀行收購美林,一連串的金融機構瀕面臨倒閉引發的金融風暴,讓聯準會一口氣將聯邦資金利率維持在趨近於零的最低目標區間長達 7 年,一直到 2016 年才開始升息,也開啟了這波史上最長的牛市。

金融危機前,聯準基準利率為 5.25%;現在的利率區間恰好也是 5.25%,如果這還沒讓投資人想起甚麼,看到下面這張圖或許更為明顯。

Warning: Bank credit is offically contracting

This has only happened during the Financial Crisis

Buckle up pic.twitter.com/QpF0evOdNs— Game of Trades (@GameofTrades_) October 4, 2023

美國銀行貸款總額的年增率呈現負數,為金融海嘯來僅見;加上聯準會決策委員認為必須長期維持高利率環境壓下通膨,利率可能繼續上升;「歷史總是驚人的相似」似乎在提醒著市場:下一波經濟衰退的大浪即將襲來。

快速升息讓利息負擔遽增 流動性緊縮減緩資金動能

2022 年 3 月開始聯準會啟動升息循環,不到 2 年的時間從近乎零利率升息至 5.25%-5.5% 之間,因為通膨未降到 2% 的目標之內,決策委員多數認為升息之路「未達終點」。

急升的利率讓借款成本大幅增加,銀行和金融機構都會採取緊縮政策,對於個人借款或企業放款都會降低,也就是所謂的信貸緊縮。個人信貸減少代表可運用資金降低,消費者會減少消費因應,購買力下降將導致企業營收下滑,進而影響股價。

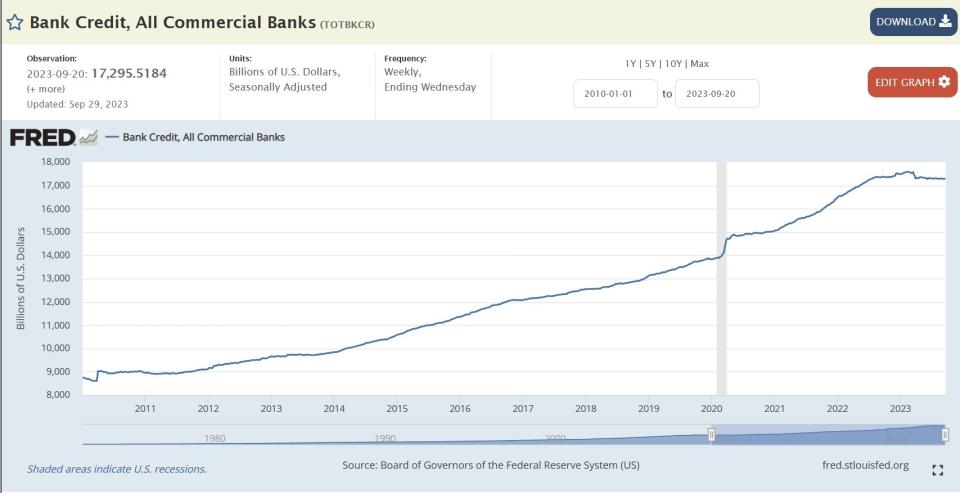

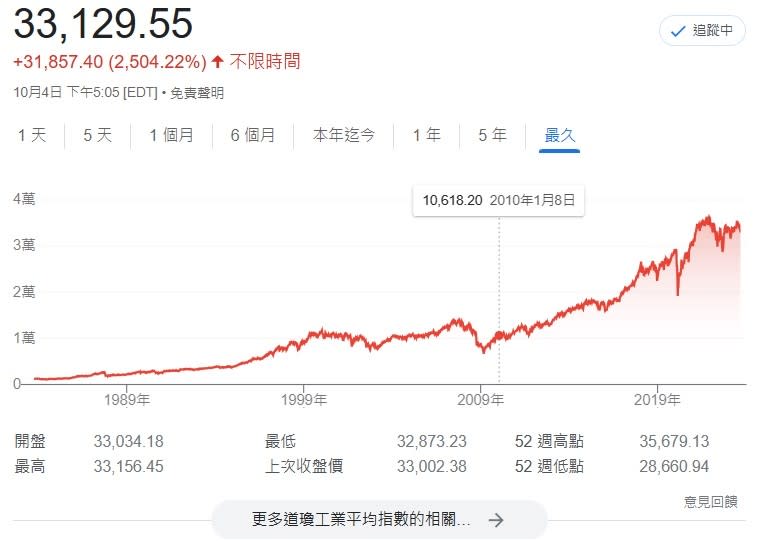

從上圖可以看到,由於長期保持低利率,資金取得容易,貨幣寬鬆的環境成為推升經濟跟股價的最大動力;道瓊也從 2010 年的萬點出頭一路上漲至現在 33,000 點大關。只有在 2020 年 2 月新冠疫情爆發時,在短短一個月內暴跌近萬點,聯準會再次降息至接近零利率,銀行也在一個月內放款 7000 億美金救市。

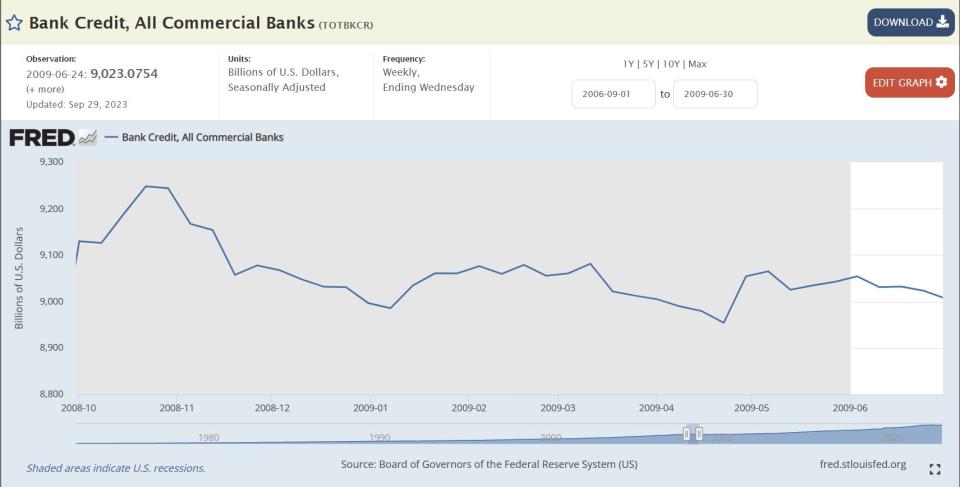

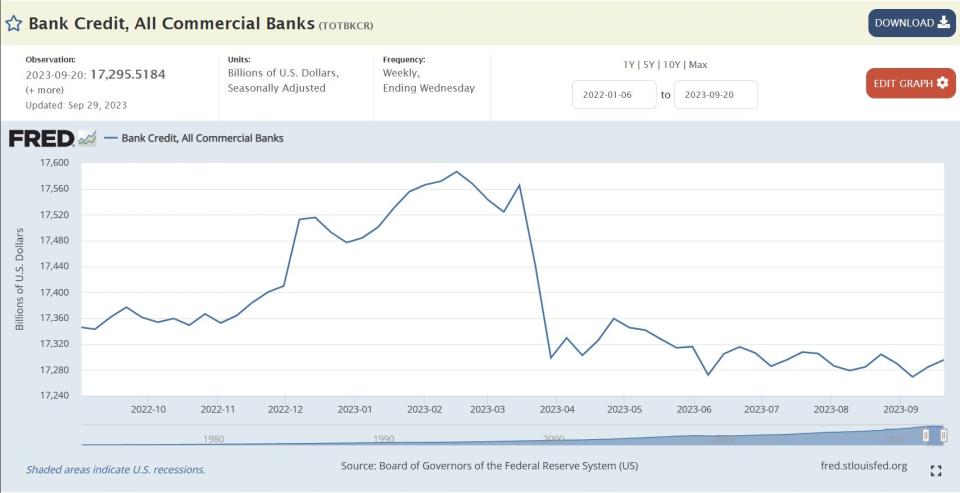

由於聯準會升息太過快速,今年 3 月包括 SVB 等地區銀行開始出現危機並被大型銀行接管,可以看見從 3 月開始銀行放款總額開始逐步下滑,道瓊也開始在 32,000-35,000 呈現區間震盪走勢,而金融風暴開始的 2008 年底,美國的銀行放款總額也一路下滑。

升息與否成最大變數 但企業財務健康 崩盤機率不高

或許有人提出疑問:美國 2008 年餘額開始下滑是金融風暴發生之後,之後便開始史上最長牛市之路;而今年 3 月之後銀行放款總額才開始下滑,是不是代表最壞的時機已經過去?

最大的不同在於:2009 年起利率趨近於 0,目前利率已是金融風暴前的水準,而且尚未到頂。

目前的企業財報及數據比起 08 年金融風暴要樂觀許多,美國經濟處於溫和擴張、就業市場需求尚未降溫,更重要的是生成式 AI 的快速發展,讓企業找到下一個 10 年內讓企業獲利成長的領域,美國整體銀行的現金比例也因高利率持續增加,歷史重演的機率不高。

貸款總額下滑還是一個值得注意的警訊,即使目前尚未看見經濟衰退的跡象,但通膨促使聯準會必須長期維持高利率已是市場共識,經濟衰退似乎是時間問題;但就市場來說,只要不是崩盤,暫時的休息可以讓未來走得更遠更穩。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

美債殖利率明示:美國經濟成長很可能比預期的更強勁

消費者信心指數創近兩年最大下滑!美國經濟面臨逆風挑戰

高油價成高殖利率主因?高利率+經濟趨緩壓制通膨成唯一出口