Yahoo奇摩財經

Yahoo奇摩財經 選前利多齊聚、AI推升長線,台股行情看好!

回顧 2023 年尤以科技類股在 AI 新應用的引領之下帶動上漲,市場預期聯準會升息進入尾聲,近期美公債殖利率下滑,帶動利率敏感資產反彈,台股受惠科技股評價修復,加權股價指數 11 月大漲 8.85%。隨著美國利率見頂,資金回補非美市場,加上 AI 趨勢不變、產業庫存去化告終及總統選舉行情等利多,預期 2024 年第一季台股元月行情漲勢可望延續。

主計處 11 月公布 2024 年經濟預測,GDP 年成長 3.35%,較 8 月份數字上修 0.03%,展望 2024 年,全球經濟有望谷底回升,推動國外需求復甦;台灣電子業庫存進入尾聲加上 AI 需求爆發,民間消費也會是主要貢獻,明年 GDP 將重回成長軌道。11 月出口年增率 3.74% 重回正成長,景氣持續朝著正向方向邁進,從過往經驗來看,出口衰退週期應已結束,雖短期數據仍有波動可能性,但長期好轉趨勢不變,隨著消費旺季以及科技新品拉貨需求,加上明年 AI 需求等利多挹注,預估出口有望能持續升溫。11 月資通與視聽產品出口金額 93.69 億美元,年增高達 74.0%;累計前 11 月出口值 732 億美元,年增 23.1%,刷新歷年全年最高規模,隨著 AI 出貨持續暢旺,台灣相關產業及公司可望受惠,並反映在 2024 年 Q1 財報。科技巨頭(微軟、亞馬遜及字母)Q3 資本支出總額增至 420 億美元,較 2022 年同期增長近 20%,隨著 AI 持續發展,科技巨頭們積極爭奪雲端市場份額,預估 2024 年雲端相關的資本支出將加速成長 22%,所有 AI 相關的科技供應鏈都將受惠。

企業獲利將自谷底反彈,科技業將是成長性最佳產業

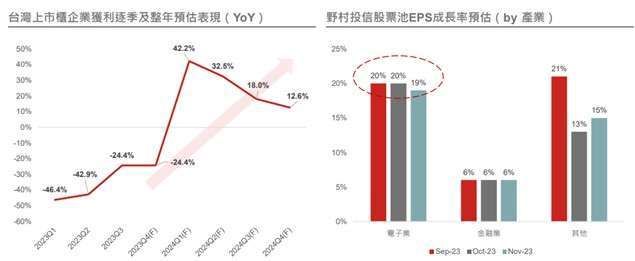

野村 e 科技基金經理人謝文雄表示,AI PC 概念,就是從早先的 AI 伺服器供應鏈,逐步轉化到 AI 應用、邊緣 AI、AI 邊緣運算,然後再到各種用戶端相關的應用產品,例如電腦、汽車以及手機等,全都進入 AI 運算能力的範圍,AI 技術的應用也讓既有產業、企業的框架被打破,新模式、新業務、新挑戰已經迫在眉睫,AI 所躍進的不確定環境,競爭不只在同業間,也在跨產業間,甚至是無中生有的新形態競爭。還有一個明確的藍海正悄悄浮現,那就是矽智財 (IP),隨著單一晶片的功能日趨複雜,一般企業要獨自完成晶片開發到量產是十分艱巨的任務,而矽智財則提供客製化服務,它扮演設計圖的角色,可幫助從資料庫找到合適的功能模組加以組合,大幅縮短晶片開發時程與上市時間。目前主流的 AI 晶片多以 GPU 為主,但是成本高又產量少,因此自研 AI 晶片的需求只會不斷增加,並且越往先進製程走,設計越複雜,所需的 IP 數量越多,IP 業者所收的權利金也就越高。目前該產業具競爭力的業者仍少,美國 2 家、台灣 5 家、日本 1 家,其中台灣 IP 服務業者在全球市佔率高,且各自在不同領域發揮專長,絕對是未來值得關注的產業。而台股與美股相關性高,預估表現也不會太差。台灣經濟溫和成長、企業獲利亦是正成長,產業具競爭力,匯率波動風險比其他新興市場低,加上殖利率長期在全球平均水準之上,成為吸引外資長期買盤的誘因。此外,從 Bloomberg 預估 2024 年第一季台股 EPS 有望成長 4 成以上,將成為大盤持續上攻的最大底氣。

美元指數回跌 -> 資金回流 -> 台股受惠

產業方面,謝文雄表示,預計美國 AI 禁令生效後訂單將重回台灣,被動式基金成分股調整也告一段落,短線利空因素緩解,而長期來看國外雲端大廠增加資本支出並推出新產品,邊緣 AI 商機有望迎來爆發,看好中長線台股仍維持多頭格局不變。此外,從最新美股企業獲利預估來看, 2023 第四季將是獲利成長的谷底,2024 年開始將逐季上升,且上半年獲利增速最快,搭配市場對降息的預期,美股具備一定支撐,預估美國 CPI 數據在未來 6 個月將持續下滑,企業 PPI 的採購成本持續位於低檔,2024 上半年,通膨對各行業的負面影響將因基期關係而大幅降低,消費者信心及就業數據也將陸續轉佳,預計降息後將重啟資本支出投資,2024 年上半年整體市場在降息期待的氛圍下,加上企業端擺脫庫存壓力重啟採購的預期下,整體盤面應有向上表現契機。展望 2024 年,AI 主流趨勢仍將持續,景氣回溫、庫存回歸正常,加上 AI 出貨挹注,預估整體上市櫃企業獲利將重回雙位數的高速成長,其中科技類股仍是成長性最佳的產業,業績能見度高的公司將率先復甦,從基本面出發的選股策略將更為重要,建議投資人把握 12 月震盪期間,逢低買進趨勢類股,包含,AI Server、HPC、ASIC/IP、Power Supply、散熱等類股,傳產則看好綠能、電網更新相關類股,值此 AI 持續發展之際,建議 投資人視己身風險承受度,伺機布局與其緊密關聯的科技股有望搭上順風車,拉高整體投資勝率,可望受惠於科技趨勢轉變帶來可觀投資機會。

野村 e 科技基金績效

績效 (%) | 3 個月 | 6 個月 | 今年以來 | 1 年 | 2 年 | 3 年 |

新台幣 | -1.26 | 27.38 | 83.65 | 69.90 | 28.74 | 95.93 |

同類型平均 | 1.68 | 18.64 | 51.03 | 40.71 | 7.11 | 61.66 |

四分位排名 | 1 | 1 | 1 | 1 | 1 | 1 |

資料來源:理柏 ,資料日期:2023/11/30

* 同類型係採 SITCA 分類台灣股票之科技股票型

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列)、荷寶及駿利亨德森系列基金在台灣之總代理。截至 2022 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 4,577 億元,居所有台灣資產管理業 (基金) 公司第 6 名。野村投信自 2018 年起連續三年榮獲亞洲資產管理雜誌台灣區最佳退休基金公司,並已連續七年蟬聯最佳投資長 (2017~2023),以及連續四年獲最佳股票經理公司肯定 (2020~2023);且於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會 (2022/12);理柏 (2014~2017);亞洲資產管理雜誌 (2023/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。上述基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。債券投資風險包括債券發行人違約之信用風險、利率變動之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等。

部份基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。

上述基金可能因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

上述基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之 20%,投資人須留意中國市場特定政治、經濟與市場等投資風險。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

文中所提個股僅為事件說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列)、荷寶及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-231200109

更多鉅亨報導