Yahoo奇摩財經

Yahoo奇摩財經 矽谷創業者:為什麼我成立公司時選 Mercury 而非 SVB?創新的分散式存款!

本文轉載自林宜儒(Lawrence)個人 Medium,原文標題:矽谷銀行的啟示:銀行業的單點故障(SPOF)帶來的系統性崩潰,商益獲授權轉載。林宜儒,網路科技領域創業者。現為 Kaik創辦人,同時亦為德豐管理顧問公司合夥人,協助客戶建立數位轉型策略與執行。INSIDE 網路趨勢科技媒體、iCook 愛料理等公司的創辦人。

單點故障,SPOF(Single Point of Failure)指的是系統中的某個單一節點失效時,導致整個系統無法運作進而崩潰。SVB 矽谷銀行的事件彷彿就像是以矽谷為核心的軟體產業的單點故障,接下來可預期將帶來一連串的連鎖反應。

在美國創業,有哪些新創友善的銀行?

新創友善的銀行,有哪些是新時代的創新?

SVB(矽谷銀行)的事件發生後,陸續收到幾位朋友關心,人生很少有這樣的時刻,覺得自己的公司似乎差點就要參與歷史。

設立美國公司門檻很低、銀行開戶通常也很簡單,開戶的時候一般有幾個主流選擇,在矽谷通常首選 Silicon Valley Bank,近年來興起的選擇還有像是 Mercury、Brex、Novo 等,每家銀行的特性都不太一樣,共通點都很數位化、很現代化,進到每個銀行的網站,都會覺得很清爽、很美觀、很簡單。

我記得當初決定赴美創業時,覺得我應該就是唯一指名開 SVB 就對了,不過後來猶豫了一下,選了別家。

透過 Stripe Atlas 設立公司,通常會建議你二選一,SVB 或是 Mercury,我雖然喜歡矽谷銀行,但因為 Mercury 的創辦人很有意思、UI/UX 看起來很現代化、簡潔有美感,二話不說就選了 Mercury,Banking for Startups。

Mercury 是一家很有意思的「銀行」,嚴格來說,Mercury 不是銀行,而是一家 FinTech (金融科技)公司,他們透過與傳統銀行合作,做了一些傳統銀行業務上的創新。若你是他們的客戶,會收到公告,宣布他們剛完成 A 輪融資、B 輪融資之類的訊息 — — 沒錯,他們也是跟你、我一樣正在持續募資、持續追求成長的 startup。

SVB 事情發生後,身邊朋友紛紛詢問我是不是用 SVB,其實真的想像不到,來美國開公司不是在 SVB 開戶,因為 SVB 對於創業公司是出了名的友善,加上一般來說銀行開戶似乎會覺得選老牌、規模大一點的比較好。

但因爲我喜歡新創、創新,就選擇了更新潮的金融服務,也幸運的避過了接下來好一陣子可能有的潛在風險。在美國經營公司,很多事情是完全自動化運作的,公司的人資、保險、稅務、聯邦/州政府往來、採購的大量 SaaS 都連結著整個幾乎以矽谷為核心的軟體生態系,到現在我也沒把握接下來會受到什麼衝擊。

昨天收到 Stripe 以及 Mercury 個別來信,分別說明了針對這次的風險會進行的措施,其中 Mercury 真的很棒,信件標題寫著「We’re here to support you」,信件開頭就提醒了許多人可能本來覺得不重要、用不到的事情: Mercury 提供的存款保險金額高達 $1M(一百萬美元),是業界標準的 4 倍之多。

Mercury 是這次事件趕緊調整的嗎?不是,他們本來就提供 $1M 的存保。

一百萬美元的「分散式」存保是怎麼運作的呢?

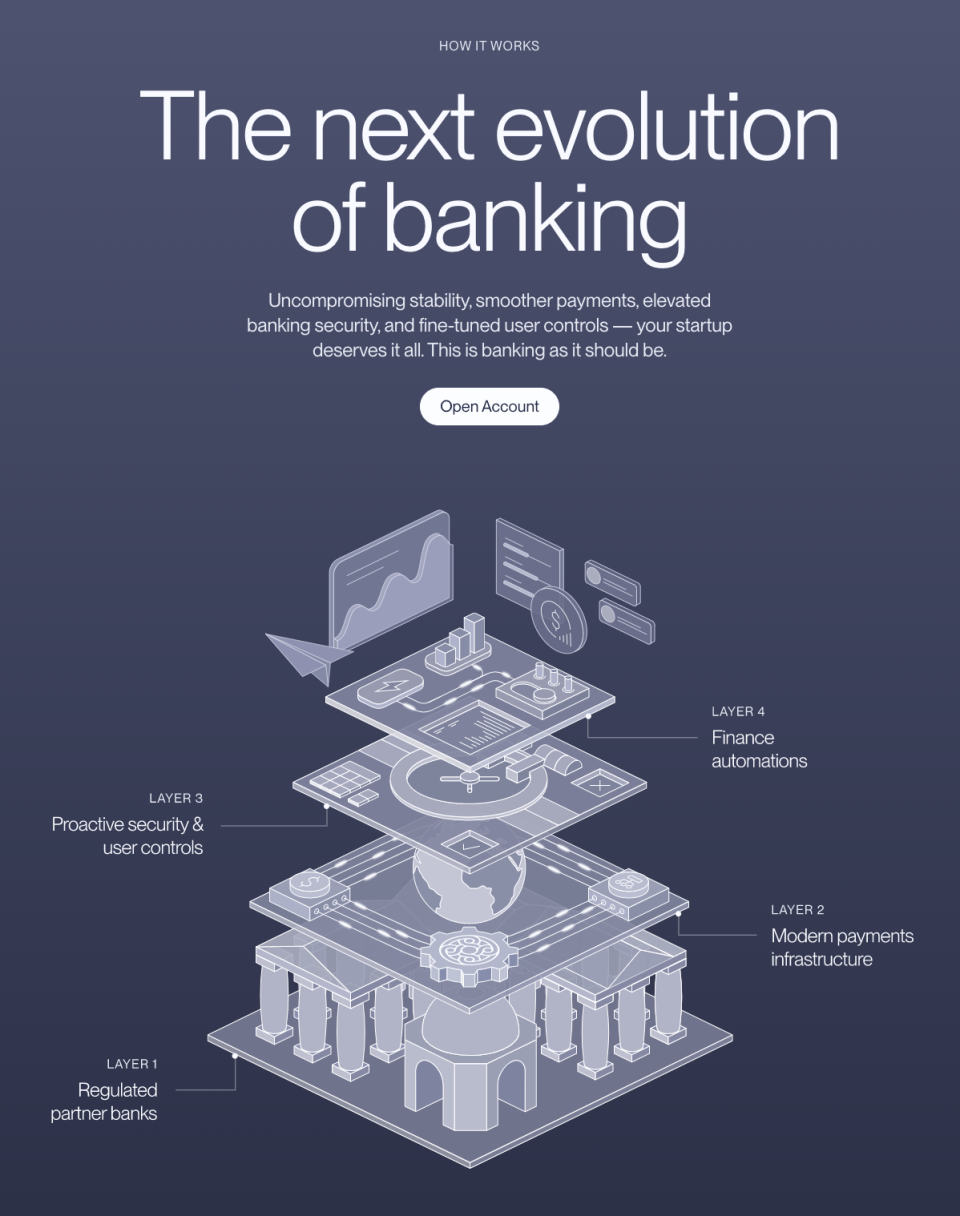

Mercury 建構了一個分散式的存款網路,確保客戶的存款不會受到單一節點故障(Single point of failure, SPOF)而造成系統性的崩潰。

當你選擇加入了 Mercury 的存款網路(sweep networks),你相當於透過 Mercury 將存款分散到多家銀行,其中最早是以 Choice Financial Group、Evolve Bank & Trust 為主,到現在 Mercury 的 sweep network 還包括了像是 Goldman Sachs、Morgan Stanley、Wells Fargo 等知名銀行。

你的資金將會被分散到 Mercury 的合作銀行轉存,這些合作銀行個別都是 FDIC 保險的銀行。換句話說,實際上的方法就是幫你把錢存到其他比 Mercury 更有規模的銀行,假設你存了 50 萬進去,Mercury 會幫你把資金分散到兩家不同的銀行,兩家銀行個別提供了 25 萬美元的存保 — — 所以你的 50 萬美元都個別有了保障。

對比於 SVB 因為手頭現金太多 + 投資組合過於集中的風險,在 Mercury 風險是被分散出去的。

Mercury Banking 的商業模式

Mercury 的整個商業模式底層,就是與多個合規、受監管的銀行合作,在上面建構現代化的收付交易系統、自動化機制、現代化的操作介面等。

Banking is necessary, but banks are not. — Bill Gates.

Mercury 提供的服務,幾乎是一切都很簡單有效率,介面好用、圖表清楚、功能純粹,沒有一堆帶有雜七雜八各種意圖的金融商品銷售、廣告,網站裡面提供了大量給新創公司的合作優惠,像是各種雲端服務的額度。

像是我剛搬到美國時,我還在慢慢用 credit builder 在建立個人的信用分數時,我的公司已經可以在第一時間發信用卡給我了。透過 Mercury 的服務,我幾乎在線上花不到一分鐘就核發了自己的信用卡,Mercury 的信用卡業務當然也不是自己的,而是透過 Patriot Bank 提供了信用卡的發行、印製服務。

新創不可輕忽的風險管理

這次 SVB 的事件給我滿大的啟發與震撼,還真的沒想過 SVB 作為矽谷存戶們多年來依賴的大銀行(SVB 是全美排名前 20 大的銀行),會發生這種事情。

我自己還在學習如何運用美國提供給軟體創業者的各種軟體服務、生態系資源等基礎建設,本來是因為很嚮往在美國可以這樣玩,毅然決然來闖闖。但沒想到,成熟的生態系,可能潛藏的問題也更大,相信這次的經驗之後,會有更多新的模式、新的機會出現,尤其是分散風險這件事,無論是個人或是企業經營,都應當謹慎。

在美國開公司很簡單,Stripe Atlas 花個 US$ 500,幾分鐘就可以完成遞件,開銀行也很簡單,就跟註冊一般網路帳號一樣簡單,不過後續如果針對資金需要分散風險,我個人目前選擇的組合如下:

營運資金放 Mercury -> insured up to $1M by the FDIC;

若想做定存,分散到 Mercury Treasury -> insured up to $500K by SIPC ,以及另外開一個 Brex 或 Novo;

分散一些現金到 Wise 方便調度;

若你在不同國家有分公司、子公司,適當調度一些資金到各地的銀行。

延伸閱讀:

美國歷史上第二大銀行倒閉事件:矽谷銀行如何在48小時內螺旋式崩盤?

穩定幣 USBC 有 33 億美元現金儲備在被接管的矽谷銀行,下跌5%!