Yahoo奇摩財經

Yahoo奇摩財經 【油電燃氣股】獨佔事業「大台北瓦斯」(9908)介紹、投資亮點及風險

新光集團旗下的大台北瓦斯(9908)經營台北市區內的天然瓦斯業務,普及率約為 68%,用戶數約 40 萬左右,屬獨佔事業。近兩、三年受到疫情影響,瓦斯銷量降低,今年上半年已逐漸回復疫情水準。

另外,受惠股市表現亮眼,業外亦表現亮麗,今年上半年投資收益合計達 2.2 億元,推升今年上半年 EPS 1.14 元,已經逼近去年 EPS 的 73%,依過往股利穩定政策原則,公司樂觀,明年度股利可期。

公司簡介:

新光集團旗下大台北瓦斯(9908)成立於 1964 年 7 月 1 日,為國內「公用事業」民營業者,實收資本額為51.64億,員工總數為 245 人, 1991 年 2 月 6 日上市,去年 EPS 為 1.55 元。轉投資事業包含新海瓦斯、欣欣天然氣、欣隆天然氣。

大台北瓦斯經營台北市區內的天然瓦斯業務,普及率約為 68%,用戶數約 40 萬左右,市場趨近飽和。根據民營公用事業監督條例規定,民營公用瓦斯在同一營業區內,非經主管機關許可,不得設立同性質公司,故大台北瓦斯依法具獨佔優勢,並無同業競爭壓力。

大台北瓦斯供氣地區涵蓋信義、大安、松山、萬華、大同、中正與中山等七個行政區以及士林區的明勝里與福華里,主要營收來源為瓦斯收入及天然氣設備的裝置收入。

截至今(2023)年 9 月底,供氣量達 1.464 億立方公尺,其中,士林區普及率約 57%,松山區 75%,信義區 68%,大安區 72%,中山區 74%,中正區 57%,大同區64.9%,萬華區 57%,整體普及率合計是68.17%。

在安全維護方面,公司會安排固定的管線汰換的時程,加速老舊管線的汰換,維護供氣網路的效率跟安全性。

2022 年度預計汰換長度是 36,118 米,實際達成為 38,000 米,整個汰換率達到105.47%,今年度預計汰換管線長度為 36,192.8 米,截至 9 月底實際汰換長度約 29,035 米,汰換率為 80.22%,由於還有三個月的時間,對達成年度計劃的長度還是樂觀看待。

微電腦瓦斯表推廣進度方面,今年預定推廣 2.2 萬戶,預計年底用戶數可達 28.4 萬戶,以公司目前約 40 萬用戶來算,預期微電腦瓦斯表的使用率可來到 71%。截自9月底止,實際達成率約 83.97%。明年度配合主管機關政策,預計推廣戶數 2.1 萬戶,按照此進度,明年年底用戶數將來到 30 萬左右,整體使用率 92%。

財務狀況:

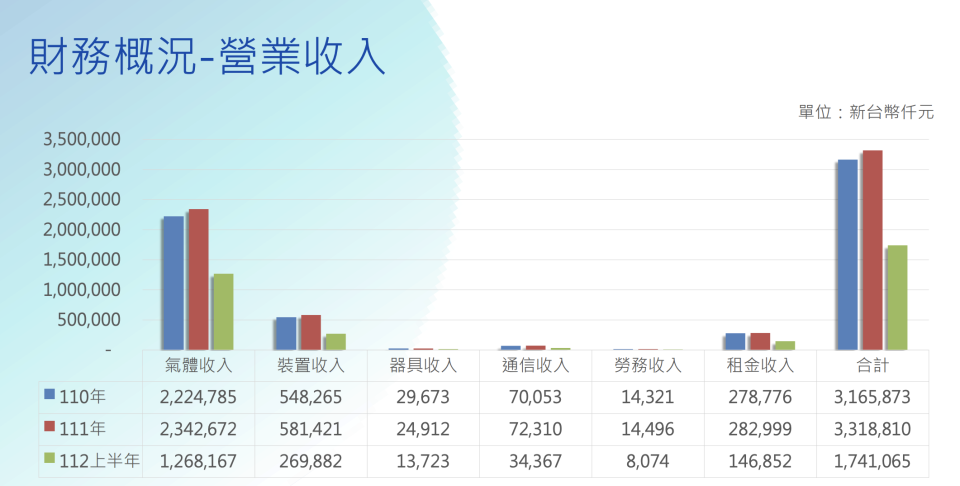

營收方面,氣體佔比 73%,裝置收入佔 16%,其他部分包含租金收入、勞務收入、通信收入、器具收入跟裝置收入。

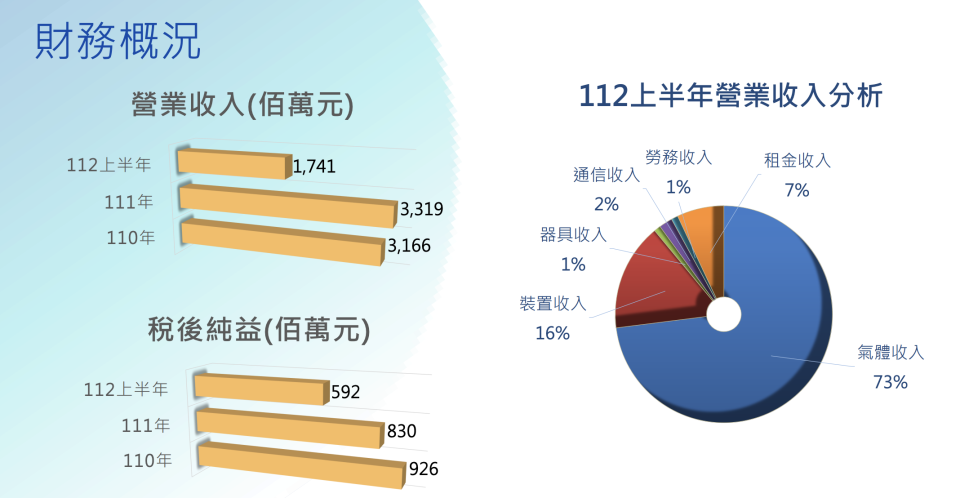

2020 年受到疫情影響,瓦斯銷量降低,2021 年營收 31.66 億,2022 年營收約 33.19 億,今年上半年營收 17.41 億。2021 年稅後純益 9.26 億元,2022 年約 8.3 億元,今年上半年為 5.92 億元。

隨著疫情減緩、經濟復甦,今年本業也恢復到疫情前的情況,瓦斯業績應該會比去年受到疫情影響時更好。

其中,氣體上半年營收約 12.68 億元,裝置收入近 2.7 億元,器具收入約 1,300 萬左右,通信收入為 3,400 萬,勞務收入 800 萬元,租金收入 1.46 億元,今年上半年整體合計營收為 17.41 億元。

商業、服務業氣體收入在今年上半年有七、八成左右的回升,逐漸走出疫情衰退影響。毛利率較高的裝置部門持續穩定成長,不過受到缺工、原物料上漲,導致裝置工程建案延誤,裝置收入上半年目前 2.7 億左右,與過去整年度 5.5 億到 5.8 億相比,目前達成率算不錯。

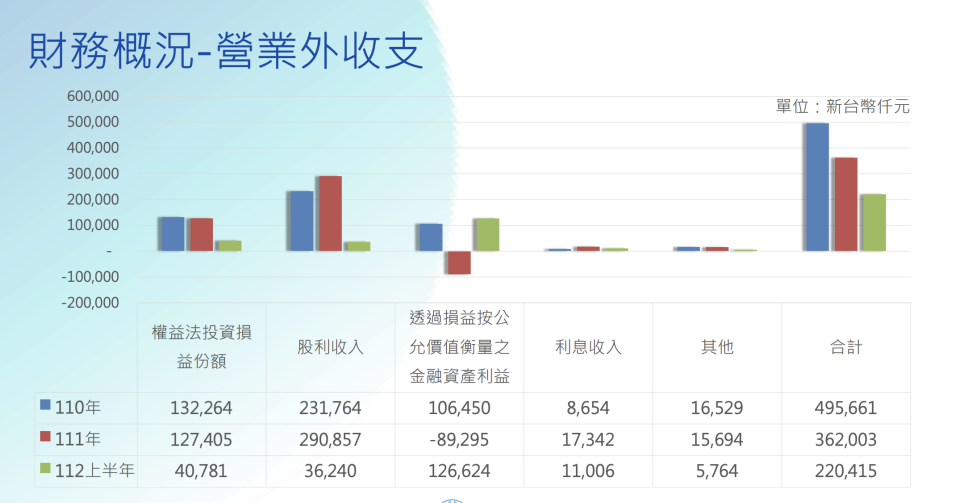

業外部分,由於受惠股市表現亮眼,業外較去年表現亮麗。今年上半年採權益法的投資收益約 4,000 萬左右,股息收入達 3,600 萬,透過損益以公允價值衡量的金融資產有 1.26 億的利益,利息收入有 1,100 萬,今年上半年度投資收益合計達 2.2 億元。

公司樂觀預期,如果整體股市大環境沒有劇烈震盪,今年大台北瓦斯可望交出一張亮麗的成績單。

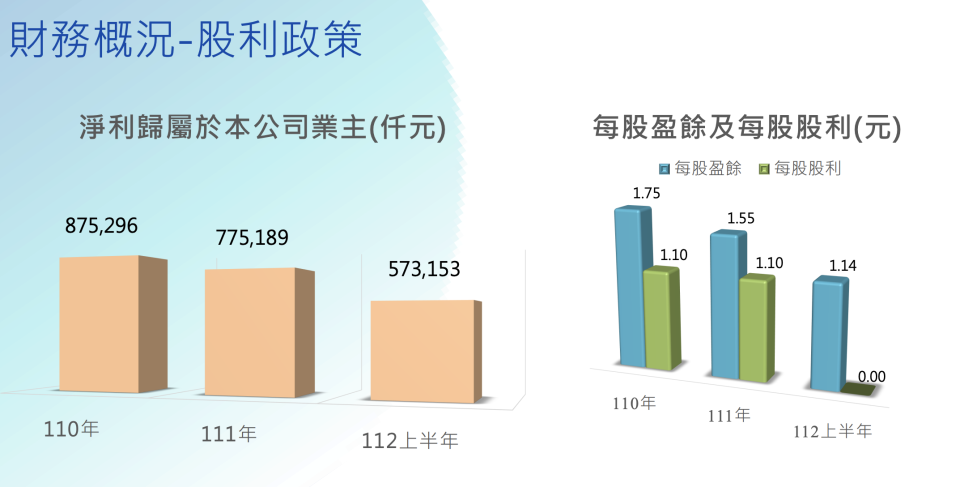

股利政策方面,淨利歸屬於本公司業主 2021 年為 8.75 億左右,2022 年約 7.75 億,截至今年上半年約 5.73 億。2021 年每股盈餘 1.75 元,配發現金股息 1.1 元。在2022 年 EPS 達 1.55 元,由於疫情期間,從保險公司獲益達到約 13 億左右,這部分也分配 42% 給股東,因此同樣也配發現金 1.1 元。

今年上半年 EPS 1.14 元,已經逼近去年的 73%,依過往股利穩定政策的原則下,明年度股利可期。

投資亮點:

獨佔優勢:大台北瓦斯在台北市區內的天然瓦斯業務具有獨佔優勢,無同業競爭壓力,為市場中的主要供應商。

穩定營收來源:主要營收來源為瓦斯收入及天然氣設備的裝置收入,為日常消費必需品,具有較高的營收穩定性。隨著疫情減緩,瓦斯業績恢復到疫情前的水平,預期今年的業績將優於去年。

瓦斯管線維護積極:公司積極進行老舊管線的汰換,確保供氣網路的效率和安全性,並已超過原定計劃的目標。

股利政策穩定:公司具有穩定的股利發放政策,長期投資者可期待持續的現金回報。另外受惠於股市表現,業外投資收益表現亮眼,為公司帶來額外的利益。

投資風險:

價格波動:天然氣的價格受到國際市場的影響,可能導致公司的毛利率下降。

缺工與原物料上漲:受到全球缺工和原物料價格上漲的影響,可能導致裝置工程建案延誤,影響營收。

技術更新:隨著技術的進步,新替代能源可能對天然瓦斯市場造成威脅。

規範與法律風險:政府對天然瓦斯業的監管可能會變化,可能對公司的業務環境造成不利影響。

核稿編輯:湯皓茹

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

【居家生活股】廚衛電器品牌龍頭櫻花(9911)介紹、投資亮點及風險

【保險中的保險】中再保(2851)介紹、投資亮點及風險

【運動休閒股】遊艇奢華品牌東哥(8478)介紹、投資亮點及風險