Yahoo奇摩財經

Yahoo奇摩財經 日「異次元寬鬆」政策退場現徵兆?房貸族的三階段衝擊

日銀上月 28 日在漫長兩天馬拉松式「金融政策決策會議」後,宣布修正「殖利率曲線控制(YCC、Yield Curve Control)」策略。作為長期利率指標的 10 年債殖利率上限、「目標」仍維持 0.5% ;但容許依據經濟與物價情勢、在一定程度上超過 0.5%。意即調整實質上限至「1%」。外界視為日銀將鬆動讓市場決定長期利率,也是日本央行在歷經 10 年的「異次元寬鬆」政策後,將回歸正常化的徵兆。

「異次元寬鬆」的最初原型,是前首相安倍晉三在 2012 年推出安倍經濟學的「三支箭」,「第一支箭」、也就是大膽的大規模量化寬鬆政策。在前總裁黑田東彥 2013 年 3 月接任日銀大位後,4 月隨即展開通稱「異次元寬鬆(緩和)」的「量與質的金融寬鬆(量的・質的金融緩和)」政策。

除了日銀大量購買、長期持有國債之外,2016 年初與年中分別的導入負利率政策、YCC(殖利率曲線控制)政策,雖然對日本經濟復甦、企業營利都效果絕佳,卻同時種下今天日幣持續走貶的遠因。

在龐大的通膨壓力之下,日銀如今在外界聲浪之中、不得不踏出修正腳步。

陪伴日本振作 10 年的「異次元寬鬆」一旦退場,會發生什麼事?具體來說對民眾會有什麼衝擊?

根據日本經濟新聞報導,深入參與「異次元寬鬆」政策規劃、運作、以及相關決策的日本銀行副總裁内田真一,2 日在一場意見交流會與會後記者會上,針對「異次元寬鬆」的退場過程中,房貸利率在不同階段的波動進行說明。

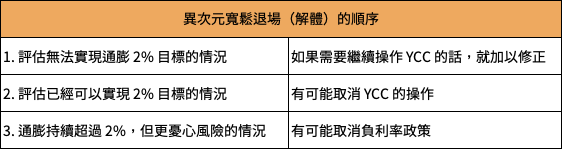

「異次元寬鬆」退場的三個階段

第一階段,是還看不出能(持續且穩定)實現 2% 的通膨目標的情況,也就是當前的情況。

為了減輕 YCC 政策所造成的副作用,也為了要維持政策的延續性,就必須採取應對措施。換言之,這就是 7 月 28 日所決策的內容。

第二階段是評估有可能實現 2% 的通膨目標時。

日銀就有可能停手將長期利率(10年期國債收益率)引導到某個水準(YCC=殖利率曲線控制)。或者在維持該框架的同時,提高利率的引導水準(目前的程度為 0%)。

第三階段是「貨幣緊縮為時已晚,以至於持續超過 2% 的通膨率,反而是風險更令人憂心」的局面。

焦點就會從長期利率、轉移到處理短期的政策利率(目前為負 0.1%),可能會討論到解除負利率政策、拉到 0%。而即使取消負利率政策、也無法消除(市場)「憂心」,或許就會演變成結束零利率政策時代的議題。

在三個階段中,房貸利率會如何變動?第3階段機動利率可能會上升

房貸基本上有固定利率、與機動利率兩種。固定利率會受長期利率的影響,而機動利率則更容易受到日銀短期政策利率的影響。長期利率的變化要素之一,正是預測短期利率的未來走勢,所以固定利率通常會在機動利率之前優先變化。

如上所述,目前是內田副總裁提到 3 個階段中的第 1 階段。日銀正因應長期利率升高趨勢、慢慢將政策修正至自由化的方向運作,因此固定型貸款的利率可能上升。但是一般不會認為機動利率會上升,所以新申貸的人,大多會被機動利率的低廉所吸引、而選擇機動型。

到了第 2 階段,若日銀停止操作長期利率,長期利率會進一步升高、固定利率也可能隨之連動。但是機動利率仍不太可能受到影響。

此時機動利率已經吸引了許多人,但它什麼時候會調升呢?正是短期的政策利率調升之際。

「這個時候會發生什麼事?」當你思考這件事時,以下事項必須先謹記在心。

機動利率貸款有所謂的基準利率,但通常不會這樣貸款。一般會從基準利率扣掉優惠區間後,借貸「適用利率」。原則上,優惠區間會維持當初貸款時的利率水準,所以對於已有貸款的人來說,「適用利率」只要「基準利率」不動、就不太容易受到波動影響。

那麼到了第 3 階段,負利率政策解除時,機動利率的房貸會如何?許多預期指出,既有貸款人的「適用利率」大多都不會上升。理由之一在 2016 年負利率政策推出時,有些銀行也沒有降低基準利率,所以即使取消負利率政策,大家也不太會跟進調升基準利率。

但是,對於新申貸的人來說,還是需要注意。僅管銀行貸款的競爭激烈,常聽人說銀行也不會隨便調升利率,但是有些銀行也可能透過縮小優惠區間、實質調升「適用利率」。

比起取消負利率,影響更大的會是解除零利率

會發生較大衝擊的,比較可能是在解除零利率政策的時候。機動利率的基準利率可能會上升,而且手上已經有貸款的人,他們的「適用利率」也會上升。

因此,重點就在於取消零利率的可能性有多大?僅管目前有許多意見認為不會馬上發生。「ESP Forecast 調查」統計了經濟學家(7 月,回答人數 36 人)的預測,認為 2023 年底前就會解除零利率的預測只有 2 位,加上到 2024 年底會解除的也僅有 7 位。

另外,考慮到日本的經濟實力(潛在成長率)仍然停留在接近零的水準(日銀推估值),即使解除零利率,也很難想像會在解除零利率之後,馬上大幅調升政策利率。

這樣一來,較受歡迎的機動利率房貸的使用者,似乎也不用擔心利率會立即大幅上升。

風險真的不高嗎?

僅管如此,實務上經濟會發生什麼事是無法預測的。

所以也可以考慮在適當的時間,將機動利率轉換為固定利率、來迴避升息的風險。在切換時,會轉變為比機動利率還高的利率,因此最終還款金額可能增加、造成「損失」。但好處是,先轉換就不需要擔心利率發生意外變化,相對不影響生活規劃。

也會有人考慮在第 3 階段、短期政策利率即將上升之際,再將貸款轉換為固定利率型。這個作法就要注意,到時候固定利率可能已經調升到一定程度了。雖然兩者之間的關係不是那麼直接,但一般的傾向是固定利率會先於機動利率先調升。

日經建議,運用房貸必須充分注意通膨情勢、以及日銀金融政策走向。

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。

延伸閱讀:

匯率市場震撼彈?日銀亡羊補牢,急修YCC政策

日幣續跌破1:143!外界關注干預匯率,日財政次長:不排除

升息對個人理財會有哪些影響?

【升息會影響房價嗎?】升息究竟會讓房價上漲、還是下跌?看完本文讓你不再被業者誤導!