Yahoo奇摩財經

Yahoo奇摩財經

〈分析〉三大共同點 2019將可能複製2018前高後低走法?

時序進入五月底,中美貿易談判演化成中美貿易冷戰,美國總統川普忽冷忽熱的態度,讓人難以猜測接下來貿易協議的走勢。而跌了一波的風險性資產,未來可能會怎麼走呢?在過去的經驗裡,能不能找到類似的時空背景呢?

2019 年目前面臨的三大風險,對照過往,其實和 2018 年相當類似,包括以下三大共同點:

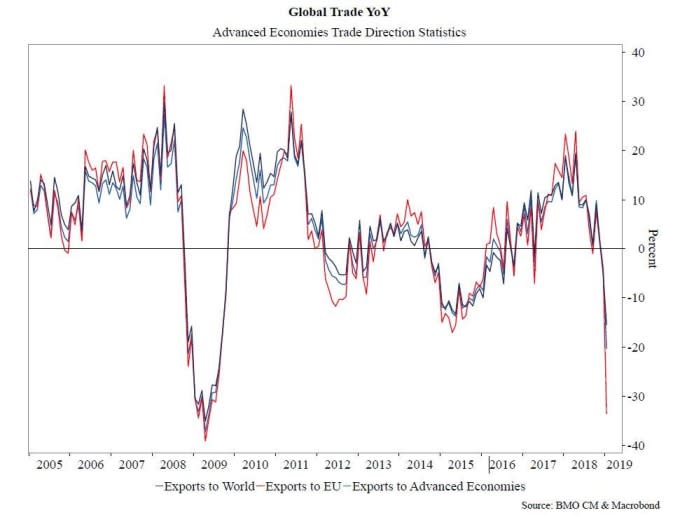

貿易戰升級,全球貿易量萎縮達金融海嘯程度

根據國際貨幣基金組織 (IMF) 統計,2018 年第四季的全球進出口量,就在中美貿易戰波及下出現萎縮。2019 年第一季更加嚴重,全球貿易量較去年大幅衰退,年增率跌幅達到 - 15%,對歐洲地區出口更萎縮了 33%,已經相當 2008 年金融海嘯時期的衰退程度。

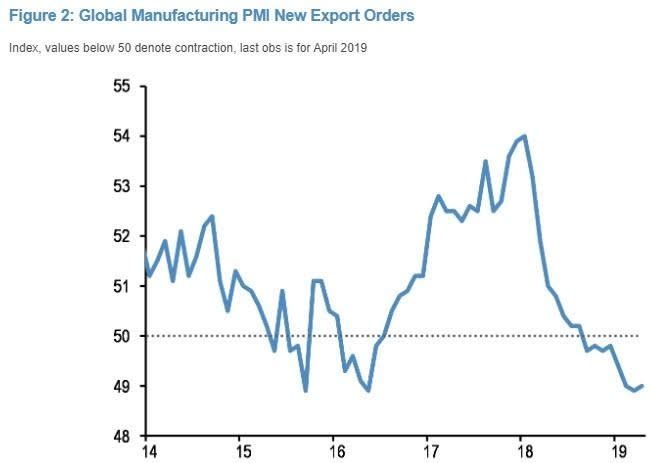

而企業對 2019 年未來的看法,也相當保守。在全球製造業 PMI 中,新出口訂單已從去年第四季開始,持續位於 50 以下的緊縮區。預期六月的數據也將持續保守,反應升溫的貿易戰火。日前,全球最大的貨櫃船運商快桅集團(Maersk)也示警,中美貿易戰火持續延燒,將引發保護主義與經濟動盪,同時對航運產業獲利的傷害已經出現。

美元持續強勢,衝擊新興市場

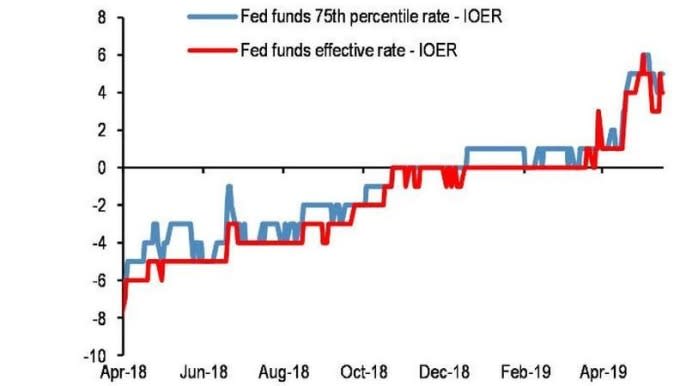

與 2018 年相同的,還有持續強勢的美元。2018 年美元除了反映美國經濟優於多數國家外,聯準會的升息與縮表,更提振了美元的走勢。儘管今年聯準會停止升息,並且下調了銀行超額存款準備金利率 (IOER),希望挹注市場資金,但過去四周聯邦資金無擔保利率 (EFFR) 與 IOER 的差距仍為正值,顯示美元的流動性仍然偏緊。美元攀高使新興市場遭受風險,今年這趨勢還未停止。

美債殖利率曲線到掛

從 2018 年 4 月開始,美債部分年期的殖利率出現到掛。今年,同樣的,在風險趨避與通膨預期降低的因素下,推動長天期債券殖利率走低,同時,近期聯準會降息機率不高,短天期殖利率又再度高過長天期債券殖利率。統計過去 1970 年以來 7 次的景氣循環,這 7 次循環走入末端之前平均一年,3 個月與 10 年期債券殖利率都出現倒掛,這對風險性資產都是風險。

在三大共同風險驅動下,風險性資產是不是會如同 2018 年一樣,出現前高後低的走勢?若在風險中找亮點,2019 年與 2018 年還有三大重要的差異,對未來市場可能有不一樣的驅動因素。

債券殖利率比 2018 年降低了

還記得去年債券殖利率攀高,導致股票市場相形失色,加重股市的拋售潮嗎?今年這項因素可能消退了。統計 2018 年前三季,全球債券綜合指數就攀升了 52bp,但 2019 年前四個月已下降 22bp,這還沒包括 5 月中美貿易恐慌導致的債券推升。

那 2019 年殖利率比 2018 年低,代表著什麼呢?在實體經濟面上,房貸利率也跟著走低了。美國 30 年期房貸利率在 2018 年攀高 100bp,今年已經下降 50bp。而整體經濟狀況,也比去年出現改善。顯見在與去年比較上,殖利率水準是個很重要的因素。不過,投資銀行摩根大通 (JPMorgan) 也提醒,高殖利率會傷害經濟、股市的論點,不代表可以直接倒過來看:低殖利率就一定可以振興經濟與股市。未來通膨就業等其它預期也是相當重要。

資金回歸美國的金額放緩了

另一個關鍵差異,在於資金回流美國的幅度。2018 年資金大舉回流美國,振興了美國股市與債市,新興市場表現卻直直落。而今年預估資金回流幅度將放緩,理由有二。

首先,美國企業去年大量買回庫藏股,金額高達 9000 億美元,但今年前五個月買回庫藏股量,已比去年同期放緩 2 成,預估今年全年額度在 7500 億美元左右。而根據 JPMorgan 預估,去年 3 分之 2 流入美國的資金,是用來買庫藏股。第二,今年截至目前為止,投資級債發債量與去年同期相似,並未複製去年下半年發債量大幅縮減的狀況。這部分對於驅動資金回流美國的力量也減少了。

美國和世界的經濟成長差異未擴大了

2018 年美國的經濟表現出色,和歐洲、日本及新興市場相左,這也導致股票市場表現有相當大的差異。2019 年截至目前為止,根據 JPMorgan 全球預測調整指數 (JPM Global Forecast Revision Index) 統計,美國與世界其他國家成長都呈現相對平緩的走勢,差距未繼續擴大。反映在股市上,去年表現迥異的美國股市與全球其它國家股市,今年大致呈現同步走法。

整體而言,去年壓抑風險性資產的三項因素,今年有改善的現象,降低對市場衝擊的加乘效果。目前美國 S&P500 從高點修正 4%~5%,中國股市則修正7%左右,相對位置都還優於去年 G20 前的水準。惟重要的三大風險:強勢美元、殖利率倒掛與貿易戰,今年仍延續 2018 年的格局,持續驅動風險性資產表現,未來仍須謹慎看待。