Yahoo奇摩財經

Yahoo奇摩財經

互聯網金融大逃殺

編者按:本文來自微信公眾號“PingWest品玩”(ID:wepingwest),作者玄寧,36氪經授權發布。

疫情逐漸穩定,全社會都在重啟。但對於中國的互聯網金融行業,重新開啟的只是此前因疫情“中斷”的清退之路。

7月4日深夜,杭州市公安局上城分局發布立案通報,依法對“微貸網”涉嫌非法吸收公眾存款立案偵查,並表示案件正在偵辦中。之後警方還在官方微博發文,敦促微貸網尚未還款的借款人歸還借款。意味著公安機關在對平台立案偵查後,也接手了對平台借款人惡意逃廢債的追責工作。

中國魚龍混雜的互聯網金融公司中,微貸網知名度不低。這家2011年成立的總部位於杭州的公司,主營業務為汽車貸款,並在2018年登陸紐交所。但如今股價已經較上市時高點跌去90%。根據微貸網官網數據,截至2020年2月,其平台借貸餘額85.8億元,累計借貸金額已高達2986.6億元。另據第三方網貸數據顯示,微貸網等待收回投資的投資者,人數超22萬人,尚未還款的貸款人也高達18萬人。

有微貸網的投資者對PingWest品玩表示,當天的消息出現的毫無徵兆。在此之前,他們一直在向平台投訴,不滿今年4月以來微貸網以疫情為名推出的資產處置計劃。而且,5月底微貸網也已經發佈公告,稱基於國家政策和行業趨勢,將在6月30日不再經營網貸信息中介業務,退出網貸行業。這些投資者認為作為“頭部P2P”,微貸網會自己完成清退,他們希望可以向平台施壓,多拿些利息回來。但沒想到最終等來的是警方公告。

一名杭州本地風險投資機構投資經理對PingWest品玩表示,據他了解,微貸網也曾經是杭州互聯網金融行業的搶手項目,上市前的幾輪融資都是投資人主動找到公司,而且不乏像阿里巴巴前CEO衛哲的嘉禦基金這種一般總是“摘桃子”的機構。“他們的車貸資產被很多VC認為是最安全和風控做的不錯的。”但現在同樣走向了被調查的結局。

“這只說明一件事,互聯網金融沒得玩了。”他說。

微貸網的這次立案調查是去年以來加速進入“收尾階段”的互聯網金融清退潮的一部分。在這場大逃殺中,從業者、投資者和借款人們都捲入其中,苦不堪言,而大數據等技術最糟糕的一面暴露出來,如何監管這些互聯網金融創新也充滿爭議。

看守所

2019年11月,在杭州一家P2P公司工作的張欣和其他多名同事一起被杭州公安人員從公司帶走。全程如同夢遊的他到了看守所才知道,自己擔任後端程序員的這家公司,涉嫌“非法集資罪”。

之後,他接受警察的詢問,短暫地被限制自由配合調查,在最終按照警方要求處置了相關所得後重獲自由。但從那往後他再沒聽到過自己上司、公司的核心技術人員以及會計財務同事的消息。

像張欣一樣,2019年下半年開始,各地警方針對P2P行業的嚴打中被問詢或關押的P2P從業者越來越多。從北京到上海,從上市公司到創辦沒幾年的中小平台,各類P2P公司的名字頻繁出現在警方藍底白字的案情通報上。與此同時,湖南、河南、四川等地紛紛宣布依法取締轄內全部P2P業務。數據顯示,截至2020年3月底,全國實際在運營網絡借貸機構比2019年初下降了86%

張欣出來後,不少此前相識的同行向他打聽消息,人人惶恐萬分。有人擔心自己所在P2P公司倒閉後將被裁員,有人在找非P2P行業工作時遇到“歧視”,但這些在張欣眼裡已經不算什麼。“我勸他們都趕快離開這行業,這些都不是事,沒進去就算萬幸了。”他對PingWest品玩說。

在離張欣被關押的看守所幾十公里外,被暴力催收折磨一年的學政已經是西湖區公安局的常客。他在2020年初的新年願望是,“要把這些P2P的高管都送進看守所”。

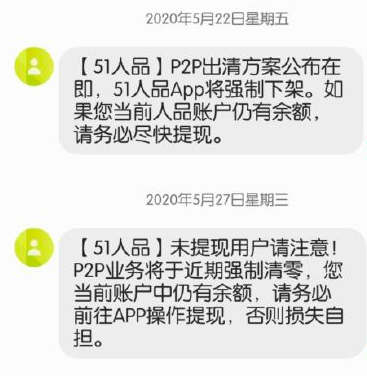

他身上背著不止一家P2P的債務,而2018年10月他因生意上的問題,逾期了其中一款名為“51人品貸”的P2P貸款。逾期第二天他就成為催收電話騷擾的對象。他對PingWest品玩表示,他並沒有逃避,而是馬上生意停張、甚至變賣了一些家產,以期快速還上缺口。但當他希望聯繫51人品貸的發行方51信用卡時,卻無人聽他解釋,被直接轉給了催收人員。

這之後,催收人員開始言語威脅。他的身份信息也早已洩露出去,在展示給PingWest品玩看的投訴材料中,可以看到催收人員可以具體地指出他的住址以及親屬的信息,並對他的孩子和妻子發出直接的人身威脅。同時,催收人員也獲取了他的通訊錄信息進行群發騷擾。

3個月後他連本帶息還上了這筆借款,且根據他提供的數據計算,這筆貸款年利率遠遠高出國家規定的水平。但他已不得不離開自己此前做生意的地方,“因為在那裡的人脈都已被毀。”

他決定舉報。在數十封信和數十通電話後,2019年10月初杭州公安主動聯繫上了他,希望他提供更多資料。10月21日,杭州警方以委託外包催收涉嫌尋釁滋事為由,進入51信用卡公司總部,帶走CEO孫海濤等多位員工。之後警方稱,“51信用卡”涉及大量各地異常投訴信息。不過很快孫海濤回到公司,並發布了道歉信,稱“將自覺接受屬地政府、第三方審計公司以及廣大出借人的監督”。

今年5月,51人品貸開始向平台剩餘用戶發布“業務強制清零“的通知。與微貸網一樣,將徹底退出網貸行業。這兩家公司的被查,成為針對P2P公司一系列清退事件的代表。

曾經風光一時的創業明星、薪資豐厚的從業者已經成了看守所的常客,被暴力催收折磨的貸款人和保本無望的投資者恨不得把P2P平台方全都送進看守所。在P2P瘋狂發展10多年後,所有深度介入P2P行業的人突然發現自己被困在互聯網金融這個巨大的看守所裡。他們都知道P2P的終局已到。

今天,人們已經很難想起“互聯網金融”作為一個正面詞彙的樣子。作為互聯網金融創新的P2P,指的是一種利用互聯網技術實現個人與個人之間借貸的模式。2013年左右,中國P2P平台快速增長,彼時P2P作為互聯網金融創新的代表受到鼓勵。人們認為它滿足了缺少投資渠道的中國居民的投資需求,以及能幫助中小企業解決融資難的問題。

隨著用戶數增長,P2P行業吸引的VC投資也開始猛漲。數據顯示,到2015年, 國內VC們對近百家P2P平台投資了130多億元。2016年,P2P公司開始集中上市,趣店、樂信、拍拍貸、信而富、融360等紛紛登陸美股市場。這也成了P2P最後的高光時刻。

在飛速發展中,這些P2P平台很快不再滿足中介的身份,開始涉及自融、建立資金池等行為,平台暴雷跑路、暴力催收等惡性事件也開始出現。而針對這些行為的監管方式則一直沒有明確。

上海大邦律師事務所合夥人柏立團認為,中國P2P行業的轉折點發生在2016年下半年。當年8月23日,銀監會、工信部、公安部等部委聯合發布了《網絡借貸信息中介機構業務活動管理暫行辦法》,對P2P平台提出嚴格要求,禁止設資金池、自我擔保等行為,禁止平台涉及大額貸款。同時,平台方需要擁有三張牌照,地方金融監管部門的備案登記證,增值電信業務經營許可證以及含有網絡借貸信息中介經營範圍的營業執照。而從那之後的發展來看:“《暫行辦法》發布至今,尚無一家獲得正式備案。”

緊跟監管收緊而來的是暴雷潮。由於2014、2015年的瘋狂,許多企業借款在2017年迎來集中回款期。2017年隨即出現集體暴雷。這之後,大小暴雷潮不斷,P2P帶來的風險開始外溢。由此引發的侵犯數據隱私、暴力催收等最終導致P2P行業不再出現在創投新聞中,而是更頻繁出現在社會新聞當中。公安部在2019年展開集中清理行動,而2019年11月28日,《關於網絡借貸信息中介機構轉型為小額貸款公司試點的指導意見》出台,要求2020年1月底前各地完成小貸公司臨時牌照的審批工作,加之隨之而來的意外的新冠疫情,原本希望努力轉型的公司,又因為疫情而加劇了壞賬率增加、線下催收無法進行、資產質量惡化等問題,P2P行業終於被徹底“掐死”。

“科技向惡”

PingWest品玩第一次見到張欣是在2019年5月,在一個當地互聯網從業者的微信群裡,他看到PingWest品玩發布的《大數據之殤》報導,聯繫上記者討論裡面的技術問題。當時已經在P2P行業工作3年的他認為,“技術無罪,創新必須先行,之後再談監管”。但半年後再見,張欣已經決心回老家休息,他的看法也已經明顯改變。

“現在我看到一些群里大家調侃說什麼我們是面向監獄編程。我已經說不出話。”他說。“其實自己寫的代碼究竟用來幹什麼,你說你不知道,肯定不可能。但在前幾年的瘋狂中,根本沒人去想,只顧著數錢。”從這個角度看,他認為, “抓違法P2P公司的程序員是對的”。

在2019年年底的集中治理行動中,暴力催收和侵犯數據隱私是兩個主要案由。這背後都指向所謂的大數據技術。根據公開報導和警方公佈的一些案情,許多大數據公司獲取用戶數據的方式本身是違法的,同時,警方認為許多暴力催收致死的惡性事件背後,也是源於大數據服務商竊取或洩露了被催收人的個人信息數據。

據PingWest品玩此前報導,這些非法獲取數據的方式包括非法爬蟲、從黑市購買數據等。同時,被封裝成SDK的數據採集方式被普遍用在各類互聯網應用中,它們缺少透明度且用戶無法拒絕。而過去幾年,這些所謂大數據公司的最主要客戶之一正是互聯網金融平台。(詳見PingWest品味此前報導《大數據之殤》)

對外,這些數據能力被形容為實現普惠金融的重要基礎,它使得金融機構可以對沒有多少信用記錄的人進行風險評估。但事實上,這些技術還被廣泛用於P2P平台諸如“714高炮”等套路貸,以及暴力催收的行為中。

據此前公安部門的一些重要案情通報,一些所謂的大數據公司可以非法獲取的個人數據從身份證、通話記錄、淘寶記錄到公積金社保、法院記錄應有盡有,而這些技術精湛的公司拿著這些數據為P2P業務提供類似“千人千面”和精準推薦的功能。

以大數據為代表的技術,在P2P的畸形演變中,變成了放大人性貪婪、資本逐利惡習以及金融亂象的槓桿。移動互聯網風光無限的所謂“千人千面”、精準推送類的技術創新,被移植到了惡性催收討債上。過去10年萬千技術人員心嚮往之的數據科學、機器學習等高端技術,都被用在了研究討債方法和更精準地恐嚇債務人上。P2P成為了一場“科技向惡”的糟糕典範。

清退收尾

2019年年末的集中執法,乃至微貸網最近的突遭立案,容易給外界一種多年亂象戛然而止的錯覺。但事實上,此次整治的兩條主線——警方主導的針對數據隱私和暴力催收的執法,和金融監管部門以清退為主的嚴厲政策——都早已有明確信號。

據PingWest品玩此前報導,中央網信辦、工信部、公安部和國家標準委等部門針對數據治理的執法和立法自2017年就已開始,並針對國內大數據行業野蠻生長的各種亂象,展開各種行動。這些行動中也摸清了互聯網金融領域的數據亂象,最終以公安部掛牌督辦重點案件、各地警方集中行動的方式來了個“收尾”。

警方的行動更多針對的是互聯網金融中,“互聯網”的部分。針對“金融”部分的監管,由於長期存在的某種央地監管真空,以及監管責任的不明確,使得從業者以及參與者都習慣了這種狀態,大幕落下時依然有不少人感到突然。

2019年10月,有報導稱監管部門當時約談了6個地方的監管部門,而當時的許多互金行業媒體卻將其解讀為P2P有望在這些被約談地區率先落實試點,也就是期望可以通過某種發放牌照的形式洗白。但後來發生的事情是,多個地方監管部門先後宣布一刀切地取締轄內所有P2P。從最後處理方式來看,這次約談更像是央地監管思想的最終統一,P2P的風險已經到了必須切割的程度。

一名接近某P2P重災區地方金融監管機構的人士對PingWest品玩表示,2018年他們就已經認定,在針對P2P的監管中,屬地治理的模式與“先創新後監管”的思路結合後出了問題。他分析,在屬地管理的原則下,互聯網金融企業湧現的初期,地方都希望靠產業政策來鼓勵創新,而且相關監管部門事實上採取了一種先創新後監管的姿態。這使得對風險的監管不再是最重要的。

據一名常年與地方監管機構打交道的,就職於杭州某互聯網金融企業的高管表示,地方監管的失誤也來自於競爭壓力。各地都希望發展互聯網經濟,於是會有扶持本地公司的想法。

他舉例稱,他所在企業曾有一個互聯網金融創新產品項目在國家級別的監管機構初未能通過,但由於廣東某一競爭對手在當地的服務此前已經獲得通過,浙江地方的監管機構主動找到他,提議讓他以省內項目的名義進行申請。

前述人士認為,這些業務最終野蠻生長到了無法通過現有工具進行管理的程度,清退其實是一種必然。

一些地方監管開始在2018年、2019年對轄內P2P進行摸底,那些除P2P業務外還有其他金融科技等業務的企業,或者體量巨大已經帶有某種系統重要性的平台,會給更久的清退期限,但也不再有任何商量餘地。

一名杭州市相關政府機構人士向PingWest品玩回憶,2019年上半年他曾陪同領導前往當地多家有P2P業務的公司走訪,他記得當時仍有不少企業創始人向他表達“法無禁止即可為”的思路。

據他了解,在那之後不久,地方的金融監管部門開始下最後通牒。之後多家所謂金融科技公司對P2P相關的業務線做了大規模的裁員,然後開始準備退出兌付的方案。這些尚有時間準備的公司,往往牽連著傳統金融業或其他行業的非網貸業務,比如為傳統金融機構提供技術服務產品的業務等。而其他原本就存在非常嚴重違規運營或較小規模的公司,則傾向於直接交由公安部門處理。

在這輪整治後,多數P2P平台關停,而大部分所謂的大數據風控業務也失去了客戶,剩下的相關業務要隨時接受合法性的審問。那些某種程度擁有了多元化業務的平台,或是已經轉型消費金融和小貸企業的公司,在這輪清退後依然能夠活下來,但也只是勉強度日。

對於這些在過去幾年在一級市場拿下天價估值、或已在二級市場上市的曾經的資本寵兒來說,講給投資人的故事終於菸消雲散,撐起估值的假象終於破滅,接下來面對的營收壓力和監管壓力只會越來越大。

2020年,這場互聯網金融的大逃殺將進入收尾階段。所有玩家的終局即將到來,但風險並非就此一筆勾銷。

對互聯網金融的監管方法,在多年的調整博弈後,以最直接的一刀切取締告終,背後是仍然未解的難題。如是金融研究院院長管清友在2019年12月的一場活動中指出,目前監管機構仍然存在一個矛盾:“中央監管機構大部分和地方監管政府是平級,地方在金融業發展的時候既當裁判員又當業務員,某個轄區金融發展又要鼓勵,又要監管,出現了角色的衝突。”更重要的是,他指出,這種央地之間的監管真空,未來職責怎麼劃分,今天仍然沒有答案。

此外,一刀切之後,可以預見有許多平台將紛紛轉向助貸和所謂金融科技業務。P2P帶來的陰雲並未完全散去,諸多平台的轉型上岸背後,是P2P用戶普遍存在的多頭借貸行為帶來的連鎖債務風險,這種風險並非是一刀切的出清就能割斷的。

而且,這些過往靠P2P業務撐起核心收益的公司,在轉型後的營收壓力驅使下,將會如何經營助貸等新業務,也令人生疑。這些業務與曾經的P2P業務相似,又是一個個新的監管灰色地帶。這很可能是又一輪監管追逐創新的過程。