Yahoo奇摩財經

Yahoo奇摩財經 莊正賢/指數創高後Q3成長股為主攻

萬寶周刊:莊正賢

加權指數這一波軋空軋空手,短短13天就大漲1300點,創下歷史新高13780點,OTC指數也完成大三角形整理,帶量突破頸線,台積電股價見到500元大關後,拉開比價空間,類股以健康的多頭輪漲方式上攻,而又到了年底的作夢行情,Q3財報剛公布完畢,成長股就值得留意,本期就從各類股中,以Q3獲利季成長、年成長都20%以上的好公司做篩選,提供投資人作參考。

二線塑化:國喬、聯成

大陸SM(苯乙烯)10月漲勢兇猛,內銷報價從每噸5450元人民幣,攀揚至7050元人,月漲幅29.36%,亞洲現貨行情也站上每噸800美元,在下游ABS需求持穩活絡,終端工廠回補意向漸增,最新成交價已達880美元,預估將來到900美元。由於大陸齊魯石化20萬噸SM裝置故障短停三~五天,而主港到貨預計小於提貨,華東港口SM庫存預估持續下降。目前來看,大陸12月實貨供應量不及預期,持貨商惜售心態濃厚,由於SM主力下游EPS、PS、ABS市場價格均強勢上漲,終端家電需求旺盛,預計短期SM市場價格易漲難跌。

國喬有年產36萬噸的SM,及年產38萬噸的ABS,Q3 EPS 1.56元季增105%、年曾194%,Q4 SM大漲而ABS利差也保持在高檔,可預期Q4的EPS遠優於Q3,前三季EPS:2.34元,全年至少4元,股價目前僅24元附近,仍低估。

國喬(1312):SM價格暴漲,國喬大幅受惠,全年EPS估4元以上

受惠大陸經濟復甦,PVC市況增溫,每噸現貨報價突破千美元,波段漲幅逾二成,進一步帶動DOP價格回升;在DOP、PVC市況增溫看俏,利差擴大下,下半年營運表現可望優於上半年。聯成(1313)為全球最大可塑劑DOP及苯酐PA供應商,DOP年產200萬噸,PA、PVC年產各為62萬噸、60萬噸。因應大陸祭出對DOP普遍級限用政策,加遽DOP產業淘汰壓力。聯成結盟埃克森美孚,全面搶進DINP升級替代商機,期盼讓旗下年產逾200萬噸的DOP產品中,DINP占比達三成水準,達成擴大市占及產品結構升級目標。Q3 EPS 0.82元季增74.5%、年增127.8%,Q4還會成長,股價維持多頭走勢。

環保綠能受重視 電廠中興電、華城看好

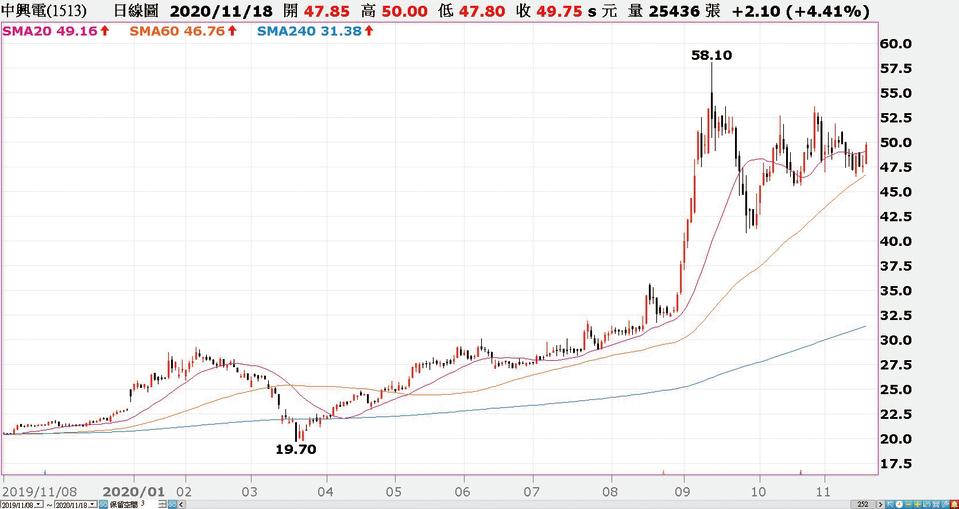

全球推動綠能能源,台灣也不例外,光是台積電買綠電就不夠用,潛在商機巨大。中興電(1513)Q3 EPS 0.8元季增25%、年增38%,目前在手GIS開關設備及統包工程訂單達270億,近年來業務觸角也從機電與重電領域,延伸至氫能電池、太陽能電廠等綠能產業。中興電旗下天衝、天禽、天篷能源三家子公司,取得台糖台南七股太陽能電廠建置及20年經營維運標案,該電廠裝置容量216MW,加上花蓮太陽能電廠第一期75MW,明年太陽光電裝置容量將達291MW,明年下半年將貢獻營收,並預計2025年前,旗下太陽光電裝置容量將達1GW,未來3年訂單動能無虞。股價打出中期底,突破月線轉強。

中興電(1513):積極搶攻綠電市場,在手訂單高達270億

華城(1519)布局綠能產業,離岸風電及電動車充電站雙管齊下,先後獲海洋、台電示範風場及海能離岸的變電站及陸域電力系統統包工程或風機塔內變壓器訂單,9月又獲CIP彰芳暨西島離岸風電機的艙組裝廠工程合約,Q3 EPS 0.67元季增39.6%、年增28.8元。公司更是國內首家成功打入電動車充電設備供應鏈的重電廠商,目前已從充電設備製造商,再延伸成為充電服務營運商,今年8月底旗下充電站品牌EVALUE已在台北市內湖啟動首座電動車充電旗艦站,並同步在全國各地布局營運站點,目前已經在科學園區、購物中心、飯店及高爾夫球場等設置充電合作站,預計在2021年底前在台灣建置20座快充設備及240座城市充電設備。產業前景大好,股價維持多頭走勢。

車用市場復甦:英利-KY、胡連

隨著疫苗曙光出現,汽車市場谷底已過,更加速復甦的態勢,10月中國汽車銷量預估254萬輛,年增11.4%,新能源車更是納入中國十四五計畫的重點,並在2035年要達到50%的純電動汽車,另外50%為混合動力車,掛牌在那斯達克的中國電動車概念股小鵬汽車、蔚來汽車、理想汽車全面大漲,比亞迪汽車也今年8月從70港元大漲到194元,都顯示中國電動車正在浪潮上。

英利-KY(2239)Q3 EPS 1.75元季增35.7%、年增53.5%,加速回溫,接獲沃爾沃 (Volvo)、北京奔馳電動車相關訂單,在三大主力客戶的電動車挹注下,電動車占英利營收比重將從今年Q3的4%增至明年底的12%,此外2022年之後更將供應北京奔馳與沃爾沃電動車全新部品,電動車將成為英利公司未來營收成長的重要動能。另外,英利持股96.5%的中國子公司長春英利A股上市申請案,已獲中國證管會審議通過,將成台灣汽車零組件業者子公司在中國掛牌的首例,最快有望明年第Q1掛牌。股價突破後拉回,將往前波高點96.5元挑戰。

胡連(6279)為汽車連接器製造廠,累積前3季銷售地區營收比重,中國市場銷售比重在6成以上,前幾大客戶皆為中國自主品牌分為吉利、長安、長城、比亞迪、上汽通用五菱與上海通用。目前除了連接器產品,與車廠開發保險絲盒與繼電器的BOX 系列產品,也開發新能源車高電壓高電流的連接線,與高速高頻的連接器產品。Q3 EPS 1.6元季增290%、年增70.2元,Q4又比Q3好,股價這波外資大買,一度來到百元以上,量縮整理後再攻。

胡連(6279):受惠中國車市回溫,中國電動車概念股大漲

明年Mini LED元年 台表科、惠特受惠

明年是Mini LED元年,三星電子斥資在越南設立Mini LED背光顯示器的電視產線,計劃2021年出貨200萬台Mini LED電視蘋果新iPad也可能改用Mini LED面板,未來智慧手機可能也導入Mini LED,想像空間大。

台表科(6278)主要提供TFT-LCD表面黏著技術(SMT)供應商,主要產品以面板控制板與背光模組LED光棒為主,DRAM記憶體打件於2018年切入,獲得美光記憶體大廠轉移中國後段製程到台灣的訂單,另外,Mini LED打線業務則於2019 年切入,2020年底開始量產,可望受惠於Mini LED在平板、筆電等終端應用增加,已經拿下蘋果新Mini LED iPad的訂單,Q4可望試產並小量產,效益更將自明年起大幅爆發。Q3 EPS 2.65元,季增49.7%、年增66.7%,明年三大成長動能,包括Mini LED、半導體模組、中國面板市占提升,股價經過4個月的修正後,投信積極買超。

全球最大LED測試及分選設備製造商惠特(6706),是晶電Mini LED點測及分選唯一代工廠,Mini LED代工業務從Q4起反應在營收上,也帶動10月營收寫下去年3月以來新高,而晶電也表示不會擴充挑揀產能,將以外包的方式,惠特最受惠,明年首季Mini LED將完整貢獻營收,預期明年Mini LED代工業務將成主要成長動能,董事會也通過大型募資計畫,除了規畫辦理500萬股現金增資之外,也將辦理5億元為上限的第一次無擔保可轉換公司債,替新產品的投片進度增添無限的想像空間。股價剛打完打底突破所有均線轉強,外資低檔布局。

惠特(6706):晶電Mini LED的唯一後端協力廠,明年Mini LED業務大成長

歡迎訂閱萬寶財經台YouTube頻道