Yahoo奇摩財經

Yahoo奇摩財經 Y投資風向球:期待景氣復甦 新興市場基金展笑顏

全球股市維持震盪走高格局,債券除了歐美公債外,也多維持上揚格局。美國總統應可順利交接,市場對新團隊樂觀期待,股市續強。疫苗訊息越來越正向,激勵市場對景氣復甦期待,新興市場也終於露出曙光,近期新興市場股市呈現快速反彈,投資人可以留意分批佈局。

疫苗助攻,美股續強

美國疫情持續升溫,和疫苗即將上市的多空消息雜陳。除了輝瑞與莫德納之外,和牛津大學合作的阿斯特捷利康的疫苗,更便宜、更容易儲存運送,讓市場對明年景氣復甦更具信心,激勵股市續創新高。

美國11月Markit 製造業PMI初值56.7、服務業PMI初值57.7,都優於預期,對景氣更趨樂觀。不過,失業率仍在6.8%水準。此外,美國開始啟動總統權力交接程序,拜登有初步內閣名單,其中,前聯準會主席葉倫,有機會擔任財政部長,更讓市場歡喜慶賀。

上週美股續強,道瓊、S&P500漲幅2.2%,那斯達克、費半漲幅2.9%。個股部分,S&P500指數將納入特斯拉,激勵特斯拉股價大幅上漲,此外,有類股輪動現象,航空、原物料股近期反彈,科技股部分修正。本周感恩節網購買氣創新高,或可期待第四季消費力道增強。債市部分,11月聯準會FOMC會後聲明表達對冬季疫情與景氣的擔憂,市場期待增加購債規模。不過短線美元指數、10年公債殖利率都偏向盤整,高收益債券價格維持上揚。

歐股維穩,台股創新高

疫苗利多消息推升歐股上漲,然而歐洲疫情嚴峻,11月歐元區製造業PMI為53.6,但服務業PMI為41.3,顯示內需市場疲弱。市場擔心疫情衝擊歐洲第四季經濟景氣。另外,英國脫歐談判也將重回談判桌,不過漁業與公平競爭二大議題仍有分歧。歐洲央行自12月起展開購債計畫,可望維持寬鬆貨幣。上週歐元小幅走升,英鎊持平,股市維持小幅回升走勢,德股周漲幅1.5%、法股周漲幅1.8%、英國股市持平。

台灣與美國簽屬台美經濟繁榮夥伴對話合作備忘錄,半導體領域為戰略合作優先項目。近期台股表現強勁,指數再創歷史新高,來到13951,新台幣也在28.5到28.75間盤整。韓國出口成長,科技股持續走高,韓股周漲幅3.1%,也突破2018年高點。日股也持續走強,日經指數周漲幅4.3%,也突破近20年新高。

陸股盤整,油價上揚

中國經濟動能持續,除了製造業PMI穩定回升,零售銷售也連續3個月比去年同期增長,服務業重返軌道。雖然近期的金融監管收緊,對小額貸款業務要求更高出資比例,造成短期業務收緊,但有利長期金融體質改善。近期人民幣維持6.5附近,緩步走升。上證指數周漲幅0.9%,深證指數周跌幅1.1%,恆生指數周漲幅1.6%。

新興市場持續反彈,近期原物料反彈,推升拉美市場上揚,巴西股市周漲幅3.9%,上周表現最亮眼,股市呈多頭格局。油價反彈,有利於俄羅斯股市,周漲幅3.5%,股市初步站上年線偏多格局。另外,領先創新高的印度股市,本周小幅上揚0.8%,東協股市維持上漲格局。新興市場債也維持正向表現

疫苗樂觀情緒,市場風險降低,淡化黃金避險需求,金價持續下跌。上週最低跌破至每盎司1787美元,周跌幅4.5%。不過,金價已經連續下跌四個月,短線或有機會反彈。另外,美國原油庫存下降,同時期待OPEC+延續減產協議,再加上近期疫苗好消息,都激勵油價反彈,上週近月布蘭特原油每桶48美元,周漲幅8%,近月西德州原油每桶45美元,周漲幅7%。

壞消息逐漸淡化,新興市場露出曙光

今年新冠肺炎衝擊,更顯示新興國家體質脆弱,不僅疫情控制不佳,經濟面更受到巨大衝擊,尤其是以觀光、出口或原物料為主的國家,受到衝擊更大。這些國家雖然也採取降息、增加財政支出方式來度過難關,但相對之下,產業、消費受到影響仍大。新興市場股債市都面臨大幅修正壓力。

所幸11月之後傳出疫苗好消息,也激勵市場對景氣復甦期待,原物料價格也有所反彈,新興市場也終於露出曙光。近期新興市場中印度領先創高,其他市場也緩步跟進。若拜登上台後,中美關係有所舒緩,也有利於中國景氣復甦,同時帶動新興市場成長。

展望2021年,隨著疫苗可逐漸施打,新興市場也有機會走過黑暗,逐步復原。尤其是市場期待美國維持寬鬆,美元走貶,有利於新興市場貨幣升值,對新興市場也有加分。現階段可以開始分批佈局新興市場股票基金。

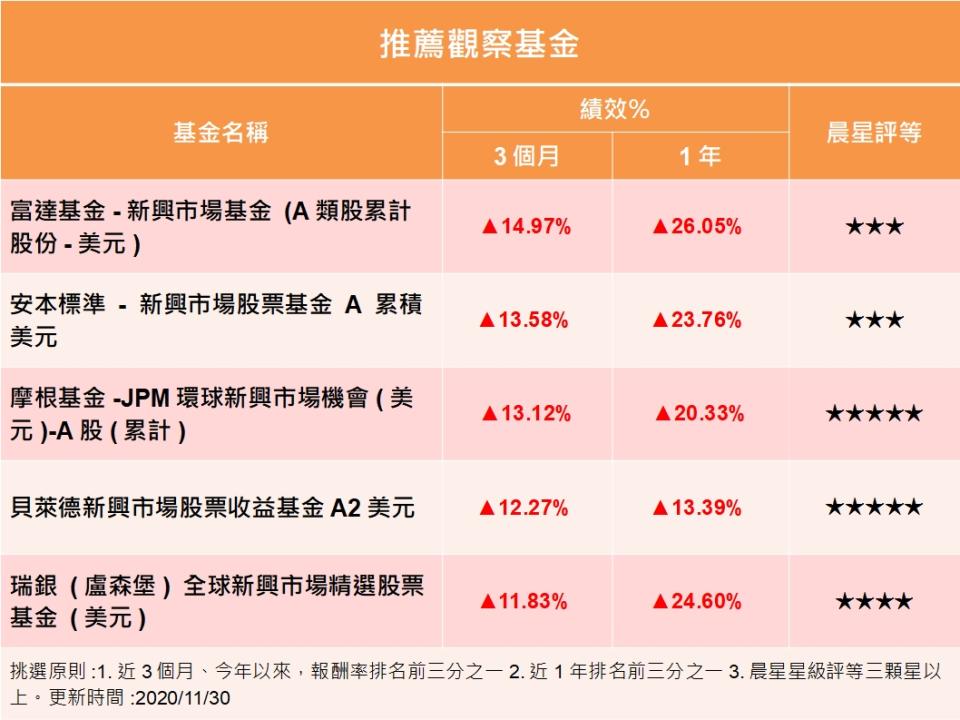

可觀察基金

(以上資訊僅做為參考,並非投資建議,投資人請自行審慎評估投資風險)

本內容由Yahoo理財專欄作家林奇芬與復華金管家聯合提供