Yahoo奇摩財經

Yahoo奇摩財經 【美股投資】2020年武漢肺炎美國股災過程全記錄

股災過程往往是投資人最好的學習機會,因此這篇文章將會詳實地記錄這次股災的一些重點事件,隨時更新,主要引用和連結MoneyDJ與鉅亨網兩個台灣的財經新聞媒體。

危機從油價崩跌開始,股市跟著崩盤,接連發生四次熔斷,接著債券市場失去流動性,美元指數飆漲,聯準會幾乎每天推出救市方案,甚至決定無上限量化寬鬆。

2020年3月6日

武漢肺炎的全球確診人數突破十萬人,不過市場並未恐慌,波動的確有變大,但週五收盤道瓊指數下跌不到1%,收在25,864.78點,這也是危機的起點,特斯拉執行長馬斯克還推文表示人們對武漢肺炎的恐慌是愚蠢的。

2020年3月8日

OPEC+聯盟解體引發沙地與俄羅斯全面油價戰。

2020年3月9日

一大早的亞洲,布蘭特原油期貨開盤即大跌25%,並跌到超過30%,價格也跌破每桶30美元。

原油取代疫情成焦點,油價的崩盤也引發標普 500 指數 E-mini 期貨下跌 5%到2819點,觸及芝加哥商品交易所(CME)的跌幅限制,道瓊指數期貨也大跌超過千點。

此時,避險資產債券和黃金則紛紛成為資金流入的標的,尤其美國十年期公債的殖利率跌到0.5%左右,甚至曾跌到歷史最低點0.339%。殖利率這麼大的變動,已相當罕見。最終,全線美債殖利率歷史首次皆低於1%。聯準會官員甚至建議購買債券以外的資產。

台股市場開盤後,許多ETF也有很異常的表現,像是代號00672L的元大石油正2的溢價幅度一度超過300%。

此外,追蹤美國指數的ETF也都有將近5%的溢價,但這是正常現象,如同前面所提到的,美國指數期貨已經跌5%觸發了跌幅限制,但此時ETF的淨值還是以上週五的收盤價來計算,因此這5%的溢價來自於指數的期貨與現貨。

追蹤S&P 500指數的00646,價格幾乎沒有太大的變化,直接跌5%。

美國指數期貨只能跌5%,但是歐洲一開盤就超越了這個幅度,更忠實反映全球投資人的恐慌,英國甚至跌超過8%,也預告了美股開盤很難有好的表現。

第一次熔斷

果然,開盤後就觸發了這次股災的第一次熔斷機制,停盤15分鐘後繼續交易,甚至導致網路券商交易系統故障。依據機制,美股指數在美東下午 3:25 之前的任何時間,下跌達到 7%,即 2764.3,則交易將暫停 15 分鐘。接下來,如果跌勢達到 13%,至 2585.96 點,則將再停止交易 15 分鐘。如果跌幅達到 20% 或 2377.9 點,則當天收市。

道瓊指數盤中一度暴跌超過 1800 點,投資銀行、對沖基金、大型交易人已開始紛紛收到融資追繳令(Margin call),甚至不得不賣出避險的黃金部位。因此,紐約Fed宣布上調每日隔夜和定期附買回(repo)操作規模,以支持市場的流動性。不僅如此,市場也已經開始預期聯準會將會降息至零利率。

最終收盤,恐慌指數 VIX 飆破 30%,四大指數收跌逾 7%,道瓊崩跌超過 2000 點,收 23,851.02 點。VelocityShares每日二倍做多短期波動率指數ETN(TVIX)飆漲49.72%,ProShares二倍做多波動率指數短期期貨ETF(UVXY)同步大漲36.83%,風險指標FRA-OIS利差飆至8年多新高。

不只股市表現不好,高收益債券表現也很糟,許多高收益債券的發行公司是頁岩油廠商,油價大受打擊的情況下自然債券的情況就很差,甚至有債券以52折的價格在交易,波動過劇也讓CDS報價罕見中斷。

標普 500 ETF 暴跌 7.8%,創下史上第三差開盤價,過去最慘的交易價分別發生在 2008 年 10 金融海嘯和 2001 年 9 月的 911 恐怖攻擊。2001 年 9 月 17 日,是當年 911 恐攻後,美股重新開市交易日,當時的 SPDR S&P 500 ETF 開盤慘跌 8.2%。2008 年 10 月 24 日金融危機時期,雷曼兄弟破產倒閉之際,該 ETF 開盤便下滑 8.3%。

2020年3月10日

經過大跌之後,美國總統川普決定端出救市計畫,宣布將討論薪資稅減免,雖然沒有明確內容,但也成功讓市場的情勢稍微緩解。美股開盤後表現雖然不理想,但最後2小時瘋漲逾 1100 點 ,道瓊指數上漲 1167.14 點,或 4.89%,收 25,018.16 點。

股市回神,但債券卻走入風險,大量原本作為避險的公債被拋售,能源高收益債券更是瀕臨違約,因為在每桶 30 美元附近的油價,恐怕全美僅剩 4 家頁岩油商能獲利。而美國的各大企業則紛紛忙著囤積現金。

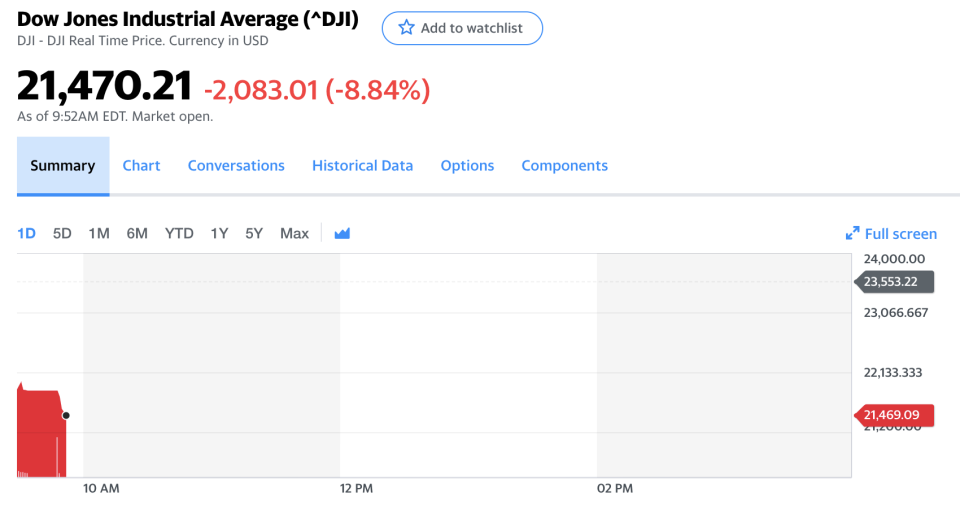

2020年3月11日

川普的減稅計劃不明確,國會則更傾向於紓困受災產業,加上國會即將休會,減稅案通過的可能性不高,美股再度大跌,道瓊指數下跌 1464.94 點,或 5.86%,收 23,553.22 點。受737 Max爭議影響,再加上疫情衝擊的波音則決定將縮減支出,但仍然下跌18%。

道瓊指數自 2009 年 3 月 9 日金融海嘯谷底誕生的最長牛市宣告終結,創 1931 年經濟大蕭條以來,最快進入熊市的紀錄,自高點(2月12日的29,568.57)回跌超過 20% 只花了 19 天。

公債持續遭到銀行拋售以增持現金,公債的現貨、期貨基差(cash-future basis)大幅擴增。此外,月初緊急降息兩碼,房貸利率隨之下滑,屋主鎖定低利,上週再融資的申請件數直線竄升,不動產抵押貸款證券(mortgage backed securities、MBS)的供給可能激增,也導致MBS賣壓湧現。

聯準會隔夜回購上限增至 1750 億美元,市場則預期將會降到零利率。

疫情越演越烈,美股收盤後,川普發表演說,宣布將限制歐洲旅客赴美30天,加上NBA球員、影星湯姆漢克等名人確診,導致道瓊電子盤又重挫。此外,川普也宣布要延長個人與中小企業繳稅期限,並提供中小企500億低利貸款。但除此以外,就再也沒有其他更明確的救市措施,投資人大失所望,道瓊電子盤下跌5%再度熔斷。此外,CME芝加哥交易大廳宣布將關閉。巴菲特受訪表示,這次沒有1987年和2008年恐怖。

2020年3月12日

第二次熔斷

美股開盤後直接下跌7.2%觸發熔斷,宣布暫停交易 15 分鐘。

最終,道瓊指數暴跌 2352.60 點,或 9.99%,收 21,200.62 點,是自1987年以來最大單日跌幅,VIX大漲40%至75.47。

美國公債市場流動性快速惡化,在股災時殖利率不降反升,要交易美國公債異常困難,公債的買賣價差激增,讓交易成本大為提高,on-the-run和off-the-run的10年期公債價差最高達50個基點,平時只有幾個基點。

Bloomberg報導,30年期公債的交易成本大幅拉高,bid/ask spreads讓人難以接受,流動性則快速下滑。危機演變自此,風險開始從股市轉移到債市。

為了解決與武漢肺炎大爆發導致的公債融資市場異常,聯準會紐約分行於盤中宣布,將兩日各實施 5000 億美元的三個月期回購操作,這是自 2008 年雷曼危機後,聯準會又一大規模的救市措施。

週三FED已經宣布附買回(repo)操作額度提高到5,000億美元。週四又再次進行5,000億美元的三個月期附買回。週五還會執行1兆美元的三個月期和一個月期附買回。週四之前,FED附買回操作期限較短,都在兩週或兩週以下。FED並說,未來每週將額外提供1兆美元的流動性。為緩和債市近期的大幅震盪,紐約聯邦銀行 週五公布購債計劃時間表。

聯準會大幅注入流動性,是因為避險資產失靈、對美元現金的強大需求、ETF折價幅度極大。

紓困措施有感,美股道瓊期指大漲5%觸及跌幅限制,10年美債殖利率上漲達到0.9%,30年美債殖利率漲至1.59%。

2020年3月13日黑色星期五

道瓊指數期貨開盤前上漲到價格限制。

道瓊指數開盤上漲超過 1000 點,收盤暴漲9.36%(1,985點),收23,185.62點。道瓊創下史上最大單日漲點,標普500、NASDAQ則都創下2008年10月以來最大單日漲幅。

2020年3月15日星期日

美東時間下午五點,聯準會降息四碼至零利率,並推出7千億美元購債計畫。聯邦基金利率從1-1.25%一口氣大砍至0-0.25%,7,000億美元的量化寬鬆貨幣政策預定購買至少5千億美元的美國公債及2千億美元的機構住宅房貸抵押證券(Agency MBS)。

聯準會主席鮑爾在記者會上指出,FED不太可能採取負利率來作為冠狀病毒疫情期間幫助經濟的措施,也不打算購買美國股票、企業債和商業本票。但美銀預期FED將重啟2008年動用過的「商業本票融資機制(Commercial Paper Funding Facility, CPFF)」、直接向發行者購買商業本票。也預期FED將啟動「商業本票交易商購買機制(Commercial Paper Dealer Purchase Facility)」、直接向交易商收購商業本票。

同時,美8大銀行宣布暫停實施庫藏股以保留資金支持企業應對疫情,此為「金融服務論壇」(The Financial Services Forum)的決議,包含摩根大通、美國銀行、花旗集團、富國銀行、高盛集團、摩根士丹利、紐約梅隆銀行、道富集團。此外,紐約金融心臟地帶銀行的百元鈔遭領光,出現短暫擠兌現象,國庫券殖利率一度轉負,許多跡象顯示,流動性吃緊,美債一度失去避險功能。

2020年3月16日

第三次熔斷

亞洲一開盤,突然出現的零利率讓市場擔憂是否有必須讓聯準會做這麼大動作的壞消息,道瓊期貨指數再度大跌5%觸及價格限制。

道瓊指數開盤大跌超過 2600 點進入熔斷再度暫停交易15分鐘。

最終,道瓊指數暴跌 2997.10 點,即 12.93%,收在 20,188.52 點,創 1987 年黑色星期一以來最大單日跌幅。

芝加哥選擇權交易所用來衡量市場恐慌氣氛的波動率指數(VIX)應聲暴漲42.99%、收82.69點,創歷史新高紀錄,超越2008年11月21日的前次歷史高點80.74點。該指數週一盤中一度攀上 83.56,仍低於盤中歷史紀錄、2008 年 10 月 24 日所觸及的 89.53。

聯準會15日緊急宣布啟動量化寬鬆,向市場釋放7,000億美元,並將利率下調至0%,激起資金大量搶進債市,美國公債殖利率大幅挫低,10年期公債殖利率重摔22.4個基點至0.722%,為2009年3月以來最大單日跌幅。此外,美國融資荒跡象隱現,商業票據(commercial paper)是企業重要的短期融資市場,近來商業票據的借貸成本衝上雷曼兄弟垮台以來新高。將襲也衝擊銀行獲利,美國金融類股ETF創11年最大單日跌幅,16日狂瀉13.71%,收19.89美元,創2016年11月4日以來收盤低,今年至今跌幅高達35.38%。

全球最大避險基金集團橋水投資公司(Bridgewater Associate)創辦人達里歐(Ray Dalio)坦言他並未躲過這次股災,「Pure Alpha Fund II」旗艦基金今年以來淨值已慘跌20%。達里歐坦言:「我們不知道要如何在疫情來襲下操作,因此選擇按兵不動。現在想來,我們應該去除所有風險。」

價值投資大師霍華馬克斯(Howard Marks)認為,美股拋售潮大概完成了60%的進度,現在投入部分資金並非不理性的行動。並表示:「在美股已較前波高點重挫30%的當下,我認為價值的確已經浮現。此時把部分資金投入,並不是一項不理性的舉動。」不過,從歷史上幾個最差的時期來看,他認為本次拋售潮現在只完成60%,不宜把資金都在此刻投入。

分析師則認為,Fed的零利率及QE政策若無法讓市場應聲跳漲,那麼關閉市場恐是下一個選擇。這是為了避免價格續崩。價格嚴重下滑,將觸發保證金催繳通知令(margin call),甚至導致強制清算(forced liquidation)。不過,美國證券交易委員會(SEC)主席Jay Clayton直言,即使震盪激烈、美股仍應照常開張。

美國將近3千億美元的「BBB」級投資等級債券,殖利率跳升到6%以上,跟垃圾債差不多的位置,暗示投資人相信,這些BBB債遲早會淪為垃圾債。美國成為「墮落天使」(即失去投資等級信評者)的企業,今年已激增至6家,包括有卡夫亨氏、梅西百貨等,而達美航空預計2021年到期的BBB級公司債,殖利率已多達7.9%。福特、通用汽車等汽車大廠的BBB債,殖利率也突破7%。標普也下調波音評級至BBB 接近垃圾債。

擔心許多小型頁岩油商可能因油價崩跌而違約,垃圾債ETF 16日重挫。美國石油與天然氣公司發行的9,360億美元公司債當中,將近12%(相當於1,100億美元)的殖利率比美國公債高出超過10個百分點,符合市場上普遍的「危難」債券定義(distressed,指債務人已違約或非常有可能違約)。

2020年3月17日

聯準會17 日繼續行動,宣布依《聯邦儲備法》賦予權利,先後啟動商業票據融資便利機制(Commercial Paper Funding Facility, CPFF)和一級交易商信貸機制(Primary Dealer Credit Facility, PDCF)兩項措施。

道瓊工業平均指數3月17日大漲5.2%、收21,237.38點;盤中最低一度跌破2萬點、來到19,882.26點,創2017年2月2日以來盤中新低。

分析師 Tony Dwyer 暫停了對 S&P 500 年底目標價的預測,直言在目前的環境裡要給出預測,這已經變成不可能的任務,不僅僅是因為經濟停頓,也因為大規模的貨幣和財政政策,屬於歷史罕見。

美國跌幅最大的屬大麻股和人造肉股。和2月19日的歷史新高相比,標普500拉回26%,但大麻業者Tilray自高點慘崩96%、Aurora Cannabis慘崩93%、Canopy Growth慘崩81%。人造肉是另一個遭到重創的行業,Beyond Meat自過去一年的高點,暴跌73%。

而受益的則有亞馬遜,必須招募10萬人力因應長期抗疫商機,以及Zoom創辦人身價暴增20億美元,還有疫情重災區Netflix下載量激增。

2020年3月18日

第四度熔斷

道瓊工業平均指數3月18日大跌6.3%、收19,898.92點,為2017年2月2日以來首度收在2萬點之下。美股盤中交易再度因為標準普爾500指數跌幅擴大至7%而熔斷15分鐘。這是過去一週以來,美股第四度觸發熔斷機制。道瓊工業平均指數18日盤中跌幅一度擴大至超過2,300點。

芝加哥選擇權交易所用來衡量市場恐慌氣氛的波動率指數(VIX)18日盤中一度飆升12.6%至85.47點,但終場漲幅大幅收斂至0.71%、收76.45點。

10年期公債殖利率大漲26.5個基點至1.259%,創3週以來新高;30年期公債殖利率飆升31.4個基點至1.888%,創近4週新高。

但到期期限在3年以下的優質公司債,則遭恐慌賣壓襲擊。短期公司債不但價格較高,流動性也優於中期與長期債券,成了基金經理人在必須快速變現減少損失時,第一個變賣的標的。

更慘的是「抵押貸款REITs」(mortgage REITs、全名為抵押貸款不動產投資信託),使用借貸資金增加報酬,在市場恐慌時,融資遭逢巨大壓力。18日盤中,多家抵押貸款REITs業者股價一度腰斬。iShares不動產投資信託抵押貸款ETF從48跌到只剩18。

紐約證券交易所(NYSE)將啟動業務連續性計劃(BCP),3月23日起暫時過渡到完全電子交易模式。NYSE股票交易大廳、紐約的NYSE美國選擇權交易大廳以及舊金山的NYSE Arca選擇權交易大廳都將關閉防疫。

柏南奇及葉倫建議聯準會採取更多其他的工具,包括:短期標售工具 (Term Auction Facility;TAF)、一級交易商信貸機制 (Primary Dealer Credit Facility;PDCF)、以及定期資產擔保證券貸款工具 (Term Asset-Backed Lending Facility;TALF) 等,以確保金融機構充分的流動性。

2020年3月19日

道瓊指數上漲 188.27 點,或 0.95%,收 20,087.19 點。美國銀行19 日警示投資者,跟隨世界其他國家,美國經濟衰退已經出現了。

道瓊已逼近十年線18,000。聯準會緊急推出新措施,將貨幣市場共同基金也納入央行支持的範圍。波士頓聯邦儲備銀行將透過新設立的「貨幣市場基金流動性機制」(Money Market Mutual Fund Liquidity Facility,簡稱MMLF),為具備優質資產擔保的貨幣市場基金機構提供貸款。

美元指數一路往上飆8%、美元供給陷入短缺。聯準會並宣布設置暫時性的美元流動性交換機制,合作央行為澳洲央行(RBA)、巴西央行(BCB)、丹麥國家銀行(Danmarks Nationalbank)、韓國央行(BOK)、墨西哥央行(BdeM)、挪威央行(Norges Bank)、紐西蘭央行(RBNZ)、新加坡金融管理局 (Monetary Authority of Singapore)以及瑞典央行(Sveriges Riksbank)。

美國勞工部19 日公佈截至 3 月 14 日當週的初請失業金人數,報 28.1 萬人,較前值 21.1 萬人大幅攀升,且創下自 2017 年 9 月以來最高。

2020年3月20日

道瓊指數下跌 913.21 點,或 4.55%,收 19,173.98 點。一週來跌逾 17%,為 2008 年 10 月來最大單周跌幅,標普本週跌 15%,那斯達克本周跌約 13%。從 2 月歷史高點算起,道瓊已經回跌 35%,標普回跌 32.1%。

壞消息是:交易員和散戶終於雙雙逃離追蹤標普 500 指數的 ETF,證明整個市場士氣普遍低落。彭博分析師 Eric Balchunas 透露,週二有人從 Vanguard 標普 500ETF 撤出近 40 億美元,寫下該基金史上最大單日流出額。該基金在此之前連續 19 天都有資金流入。

好消息是:美國 10 年期公債的殖利率已經有所上升,由週一的約 0.6%,到週四來到 1.1%,這可能是股票的看漲信號。1987 年、1998 年、2002 年和 2008 年股市大幅下跌之前,債券殖利率顯著上升。這幾次金融危機,都帶來股市與債市的急跌,然而,此後一旦債券殖利率出現有意義的增長,在每種情況下,熊市都將接近尾聲。

但企業債情況很糟。十年來的歷史低利,促使企業瘋狂發債,美國企業債總額逼近10兆美元,佔整體經濟的47%,打破歷史紀錄。2007~2008年時,銀行擔心同業倒閉,彼此不敢借貸。目前市場比較擔心企業倒債、而非銀行倒債。美元流動性短缺並非銀行恐懼同業引發,而是銀行憂慮客戶造成。

2020年3月21日

Fed購債範疇瞄準短期市政債券,這項計劃將透過貨幣市場共同基金流動性融資機制(MMLF)來運作,Fed 在聲明中表示,此舉是為了提升市政貨幣市場的流動性,擴大對信貸流向經濟的支持計畫。

2020年3月22日

美國聯準會承諾將「無上限」購入美國公債和抵押貸款證券,支持美國經濟。Fed 預計本週將購買 3750 億美元的政府公債以及 2500 億美元的抵押證券。其他信貸工具包含 3000 億美元的主街(Main Street)商業貸款計畫,針對符合資格的中小企業提供貸款,以及金融危機時期採用的定期資產擔保證券貸款工具(Term Asset-Backed Lending Facility, TALF)。

房地產大亨巴瑞克(Tom Barrack)表示,商用不動產抵押貸款證券市場目前正處於崩潰的邊緣,若銀行及政府不適時的出手救援,則將產生大規模的「多米諾骨牌效應」,對整體經濟造成嚴重的衝擊。

摩根士丹利的經濟學家表示,武漢肺炎疫情將導致美國出現比原先預期更嚴重的衰退,全美第 2 季的GDP恐將創紀錄大跌 30.1%。高盛分析師也預期,美國第二季經濟產出將下跌 24%,並預測標普 500 指數可能會從近期的高峰下跌 41%。美國銀行認為,直到標普 500 指數達到 1800 點,較 2 月份下跌 47%,市場都難以恢復。

民主黨對共和黨的經濟刺激方案提出異議,民主黨參議員Patty Murray痛批,「在這場前所未見的國難當中,共和黨絕不能瞞著醫院、學生、勞工及小型企業,秘密塞給大企業上千億美元的款項。」雖然新提出的法案加入民主黨提出的限制,例如接受政府紓困的企業不得執行庫藏股計畫、業者必須在實際可行的情況下維持員工薪資等,但兩黨意見仍相左。

延伸閱讀

【投資觀念】疫情導致股市大跌,該不該先賣股?

【ETF投資】資產配置可以讓你安然度過股災嗎?

【投資字典】美股指數熔斷(Circuit breaker)與期貨漲跌限制(Price limits)

【美股投資】牛市、熊市,到底是什麼意思?

【美股投資】投資美股第一步:券商開戶三管道,你都清楚嗎?

想學更多ETF投資?

繼續閱讀學院的ETF文章,更歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

這篇文章 【美股投資】2020年武漢肺炎美國股災過程全記錄 最早出現於 台灣ETF投資學院。