Yahoo奇摩財經

Yahoo奇摩財經 誰說小資族買不起? 專家傳授「撇步」 步步為營升格有房一族

依據勞動部在今年4月發布的「110 年初任人員薪資統計結果」,剛出社會的新鮮人薪資平均為3.2萬元,部分製造業、金融及保險業或資通訊服務業等起薪較高,從3.5萬到3.7萬元不等,與目前一般上班族的薪資水平相符。看到這樣的薪資,身為小資族的你我,不免會質疑,「這樣有可能買房嗎?」台灣房屋集團趨勢中心資深經理陳定中幫大家試算,要存多久、準備多少才能買房。

總價千萬元試算 自備2成+貸款8成 「五選一」落腳成家不是夢

陳定中表示,若以月薪3.5萬元計算,扣除房租與生活必要性花費,若能每個月能存下1萬元,抓8到9年的時間,大約可存到100萬元,許多家中長輩也深知買房不易,對青年購屋會伸出援手,若長輩也幫忙100萬元左右,自備款就有200萬元,以貸款8成來推算,可選購總價約1,000萬元的物件。

從目前市面上的房貸方案來看,政府提供的「青年安心成家購屋優惠貸款」,利率相對較低,且貸款成數最高8成,貸款額度最高800萬元,頗適合資金有限的小資首購族;確定預算後,就能針對想買的區位跟房型,進行更具體的購屋規劃。

陳定中指出,以大台北地區來看,總價1,000萬元,可將目標購屋放在新北市的第二環城鎮,包括三峽、鶯歌、五股、泰山、林口等地區,房價相對親民,千萬預算都還有機會買到低屋齡的2房物件,加上軌道經濟帶動,新北第二環的交通越來越便利,生活機能也不錯,能兼顧預算與生活品質的理想區段。

總價千萬在桃園市的選擇就更多,扣除中正藝文特區、青埔高鐵特區少數的5字頭新案,基本上在桃園各地,買到屋齡10年內的2房並不難,甚至在楊梅、龍潭、新屋、觀音、楊梅等,還有機會入手中古透天厝,可選購的產品比雙北豐富許多。

有些人若是想要落腳中南部,以台中市來看,排除七期重劃區、國美館周邊等豪宅區段後,機會也不少;至於台南市和高雄市雖然受到台積電效應,房價明顯上揚,不過,千萬元總價,在高雄市扣除美術館特區、漢神巨蛋商圈及亞洲新灣區後,亦不乏選擇;相對來說,台南市因房價基期相對低,近年雖然漲聲澎湃,但房價仍是相對親民的都會區,同樣的預算在台南購屋還算是游刃有餘。

別以為小套房划算 選擇2房最不敗 轉手或增值都可期待

不少小資族為了節省購屋預算,會選擇購買低總價小套房,但實際的資金壓力恐怕不會比較輕鬆,陳定中分析,銀行針對小套房的放貸較嚴格,雖然各家銀行對小套房的定義不同,通常是以建物權狀總坪數低於15坪來認定,有些較嚴格的銀行,則是以主建物加附屬建物坪數低於12坪來定義,若民眾購買的物件低於坪數下限,銀行會直接不承作,即便願意承作,也會限縮貸款成數,幾乎無法取得8成房貸,而貸款成數降低,就意味著要準備更多自備款,反而增加小資族籌措資金的壓力。

此外,買房也要考慮市場轉手性,觀察近年市場的交易物件,大約是20坪到25坪的2房或2+1房,最受青年族群青睞,主因是銀行貸款正常,若民眾有接待親友的需求,或未來有結婚打算,2房或2+1房的物件,都有彈性空間可運用;再加上市場流通性比套房理想,未來轉手相對容易,自住之餘,更能期待往後轉售的增值前景。

升息對房貸影響很大? 別忘了定存跟投資利率同步增加

由於全球主要央行都在升息緊縮貨幣供給,我國央行在3月升息1碼(0.25%),今年很有可能持續升息,許多房貸族對此憂心利息增加。陳定中認為,台灣央行近20年的全年最大升息幅度,大約是2.5碼(0.625%),假如今年央行以全年升息2.5碼為目標,以年初房貸利率最低為1.31%來試算,總價1,000萬元、貸款8成、年期30年的房屋,在升息2.5碼後,利率增為2%左右,平均每月房貸支出,大約增加2,000元,相當於少作一次汽車美容或美甲保養,雖然不是毫無影響,但不至於對生活產生過大的壓力。

況且,央行在利率變動上,通常是「降息急、升息緩」,即使是升息,也會傾向緩升,且幅度不會拉太高,民眾可以從非必要的生活消費,如吃大餐、美髮美容等奢侈享受等方面進行調節。另外,升息固然會使房貸利率上升,但換個角度來看,定存或投資的利息也同步增加,若能在投資理財上善加調配,一來一往之間,也能降低升息的影響。

陳定中也不諱言,受到升息跟央行可能限縮房貸年限的影響,在月還款金額維持持不變,民眾會下修購屋總價,這時候就要當個聰明購屋者,「用時間換取空間」,買房不奢求一步到位,許多人一開始會想入手10年以內的新成屋,但現實考量是,新成屋價格高,勢必會拉高總價,不如稍微降低標準,朝價格相對平實的15年到20年中古物件挑選。

購屋不會一步到位 先求有再求好 新舊屋與空間大小要取捨

由於首購族資金運用有限,要記得六字箴言「先求有、再求好」,排序上難免會在新屋跟大空間進行取捨,但目標就是先買,用房價去追房價。剛開始買房,可先以中古屋物件為入門,等到房屋增值後再轉手,採取「以小換大」或「汰舊換新」的方式,漸進地完成購屋目標,最終一定能找到適合自己的房子。

陳定中也提醒,有些小資族目標要買房,卻沒有做好理財規劃,存下來的錢,遠遠不及購屋所需,這類情況通常較容易發生在開銷大、月收入限縮在3萬到4萬元的年輕人身上,因此,務必要將收入依照生活基本必要開銷、非必要花費及存錢理財等用途來妥善劃分,尤其非必要花費務必節約,讓自己有更多的餘裕進行投資,才能增加被動式收入,加速財富累積的腳步。

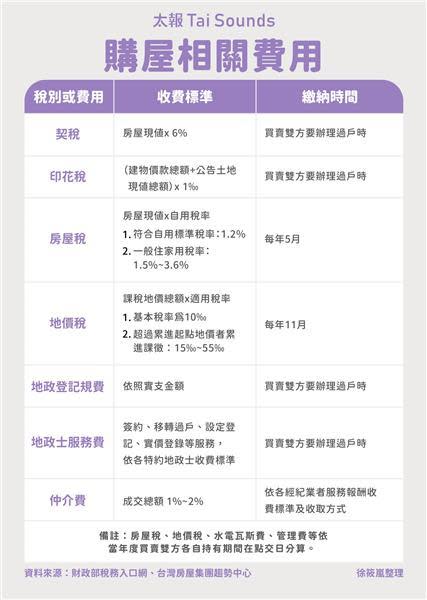

此外,要晉升有房一族,除了自備款跟貸款,還要注意購屋會衍生的費用,陳定中說,尤其是買方,購屋時會有契稅、印花稅、代書費、地政規費等,其中最大筆的是仲介費,各家業者收費不同,有些業者收1%到2%,可以選擇對仲介費願意折讓的業者。

同時,申辦貸款會有手續費或開辦費,部分銀行會給予首購族優惠,在選擇貸款之前,可以多上網比較、多向銀行詢問,選擇費用較低或申貸上有折讓優惠的方案申辦,如此一來,也能省下一些開支,讓自己的口袋更加飽滿。

更多太報報導

◤通膨壓力不斷 黃金持續看漲◢

黃金下殺6折起 金塊金條最熱售

白銀投資、收藏送禮 限時89折

金飾價格看升 72折起優惠帶回家

黃金/珠寶排行榜 入手好時機