Yahoo奇摩財經

Yahoo奇摩財經 〈美股早盤〉美股續崩 道瓊重挫逾600點、那指標普均摔逾2%

昨日歷經史上最大震幅後,市場波動持續,美股主要指數周二 (25 日) 再度重挫。截稿前,道瓊工業指數 (DJI) 跌逾 600 點或 1.8%,那斯達克綜合指數跌 2.5%,標普 500 指數跌 2.2%,費城半導體指數跌近 4%。

道瓊指數昨日盤中一度挫逾千點,那斯達克綜合指數也一度崩跌 4.9%,四大指數隨後急拉,最終反彈收高。

隨著財報季持續推進,微軟 (MSFT-US) 即將在今日盤後公布最新業績,蘋果 (AAPL-US) 和特斯拉 (TSLA-US) 財報也將在本周稍晚接連登場。公布財報前夕,微軟周二開盤跌逾 1%,大型科技股普遍下挫。

財報消息面,IBM(IBM-US) 周一盤後公布營收創 10 年新高後,開盤小漲 0.2%;通用電氣 (GE-US) 和嬌生 (JNJ-US) 最新營收均未達預期,開盤分別跌逾 6%和 0.7%。

隨著投資人對聯準會提早收緊政策擔憂情緒加劇,市場近期震盪不斷,此外,圍繞著俄羅斯和烏克蘭的地緣政治緊張也打壓市場情緒,在俄羅斯不斷增兵至烏克蘭邊境之下,美國國防部下令 8500 名士兵進入高度戒備狀態,以便隨時部署軍隊。

周一盤中一度升至 2020 年 10 月以來最高的 VIX 恐慌指數,連續 6 個交易日上揚,截稿前報 33.03,10 年期美債殖利率升至 1.757%,美元小漲 0.3%。

截至台北時間周二 (25 日)22 時許:

道瓊工業指數下跌 631.90 點或 - 1.84%,暫報 33732.60 點

那斯達克綜合指數下跌 349.59 點或 - 2.52%,暫報 13502.90 點

標普 500 指數下跌 97.56 點或 - 2.21%,暫報 4312.57 點

費半下跌 133.03 點或 - 3.77%,暫報 3348.91 點

台積電 ADR 下跌 2.49% 至每股 122.82 美元

10 年期美債殖利率上漲至 1.757%

紐約輕原油上漲 0.24% 至每桶 83.51 美元

布蘭特原油上漲 0.52% 至每桶 86.72 美元

黃金下跌 0.04% 至每盎司 1841.00 美元

美元指數上漲至 96.185

焦點個股:

3M(MMM-US) 早盤上漲 0.77%,至 174.13 美元。

3M 盤前公布上季營收 86 億美元,EPS 報 2.31 美元,均高於市場預期,3M表示,隨著公司在供應鏈問題、成本管控與定價方面取得進展,第 4 季業績相當穩健,尤其是 12 月。

嬌生 (JNJ-US) 早盤上漲 0.89%,至 164.42 美元。

嬌生公布上季財報喜憂參半,營收不及市場預估,但 EPS 略優於預期,並給出樂觀的全年財測。嬌生預計,新冠疫苗將在今年貢獻 30 億至 35 億美元營收。

通用電氣 (GE-US) 早盤下跌 6.82%,至 90.30 美元。

因供應鏈問題增加交貨時間與存貨,通用電氣公布上季營收年減 3%,遜於市場預估,調整後 EPS 則優預期,GE 預計,今年通膨問題仍是一大挑戰。

關鍵經濟數據:

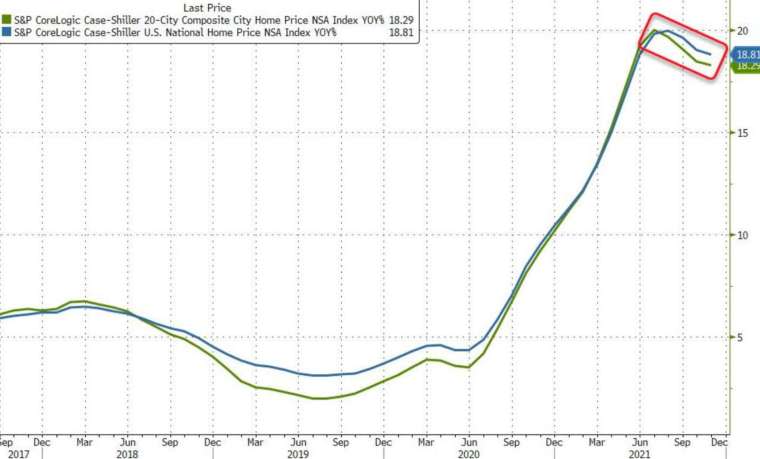

美國 11 月標普 CS 20 大城市房價指數年增率報 18.29%,前值 18.41%

美國 11 月 FHFA 房價指數月增率報 1.1%,預期 1.1%,前值 1.1%

台北時間 23:00 公布美國 1 月經濟聯合會消費者信心指數,預期 111.9,前值 115.8

華爾街分析:

高盛首席美國股票策略師 David Kostin 稱,迄今公布財報的 64 家標普 500 指數成分股公司中,52% 的公司獲利表現優於分析師普遍預期,略低於歷史平均水準,更令人擔憂的一點是企業的財測展望,6 家公布今年 Q1 財測的標普 500 成分股企業當中,有 5 家企業下修預期。

CIBC Private Wealth 投資總監 David Donabedian 表示,即使 2021 年的企業獲利是股市的動能來源,但近期結果顯示,企業正在對抗通膨與經濟增長放緩。

更多鉅亨報導

•股市大跌可能影響聯準會決策?這次恐怕沒那麼容易

•〈蘋果財報前瞻〉高盛分析師謹慎看待 12月銷售放緩 Q2財測恐令人失望

精選財經深度觀點盡在 鉅亨App