Yahoo奇摩財經

Yahoo奇摩財經 〈美股早盤〉美債殖利率連4升 美股開低震盪

聯準會 (Fed)「鷹」聲響起,昨日尾盤拖累美股急殺,四大指數周四 (6 日) 開低震盪。截稿前,道瓊工業指數跌 88 點或 0.24%,那斯達克綜合指數跌 0.35%,標普 500 指數小跌 0.06%,費城半導體指數跌 0.04%。美國長債殖利率漲續 4 天上揚,且一度站上 1.75%。

在 12 月會議紀要暗示央行可能提前升息和縮表後,對利率敏感的科技股周三重挫,拖累那斯達克暴跌於 3%,寫下 2 月以來最大單日跌幅,道瓊指數也自同日的高點回落。

美長債殖利率連續 4 天上漲,截稿前,10 年期美債殖利率升至 1.732%,為 2021 月 3 月來最高水平。

殖利率走揚提振銀行股。截稿前,摩根士丹利 (MS-US) 漲 2.3%,摩根大通 (JPM-US) 漲 1.9%,美國銀行 (BAC-US) 漲 1.7%,花旗集團 (C-US) 漲 1.6%。

大型科技股普遍走低。截稿前,Netflix(NFLX-US) 跌近 2.5%,特斯拉 (TSLA-US) 跌近 1%,亞馬遜 (AMZN-US) 跌 0.2%。

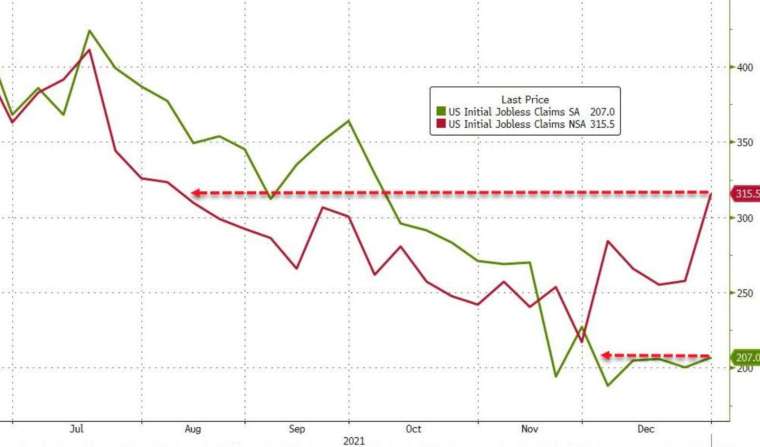

經濟數據面,美國上周初領失業金小幅回升至 20.7 萬人,高於市場預期,但仍徘徊於歷史低點。繼昨日 ISM 製造業 PMI 顯示供應鏈瓶頸有緩解跡象後,ISM 非製造業 PMI 將於稍後登場。

國際油價均彈升 2%。OPEC + 產油國哈薩克因爆發反政府示威,陷入動盪局勢,利比亞則因管線維護,導致原油日產量減少約 20 萬桶。

截至台北時間周四 (6 日)22 時許:

道瓊工業指數下跌 88.18 點或 - 0.24%,暫報 36318.93 點

那斯達克綜合指數下跌 53.65 點或 - 0.35%,暫報 15046.36 點

標普 500 指數下跌 2.83 點或 - 0.06%,暫報 4697.75 點

費半下跌 1.72 點或 - 0.04%,暫報 3875.90 點

台積電 ADR 下跌 0.42% 至每股 126.53 美元

10 年期美債殖利率上漲至 1.732%

紐約輕原油上漲 2.70% 至每桶 79.95 美元

布蘭特原油上漲 2.22% 至每桶 82.59 美元

黃金下跌 2.04% 至每盎司 1787.80 美元

美元指數下跌至 96.17

焦點個股:

Netflix(NFLX-US) 早盤下跌 2.48%,至 553.45 美元。

摩根大通 (JPMorgan) 將 Netflix 目標價自 750 美元下修至 725 美元,認為 Netflix 第 4 季訂戶成長表現恐令人失望。

Walgreens Boots(WBA-US) 早盤下跌 2.50%,至 52.65 美元。

受惠於疫苗和檢測試劑的強勁銷售,Walgreens 公布最新一季營收、獲利均優於預期,營收報 339 億美元,調整後 EPS 報 1.68 美元,並調升全年獲利增長預估。

Bed Bath & Beyond(BBBY-US) 早盤上漲 12.76%,至 15.07 美元。

Bed Bath & Beyond 公布最新一季營收年減 28% 至 18.8 億美元,遠遜預期,且虧損也較去年同期擴大至 2.76 億美元。該公司表示,供應鏈問題在 12 月進一步惡化,導致庫存不足。

今日關鍵經濟數據:

美國 11 月進出口報 - 801.7 億美元,預期 - 736 億美元,前值 - 671 億美元

美國上周 (1/1) 初領失業金報 20.7 萬人,預期 19.5 萬人,前值自 19.8 萬人上調至 20 萬人

美國上周 (12/25) 續領失業金報 175.4 萬人,預期 168 萬人,前值自 171.6 萬人上調至 171.8 萬人

台北時間 23:00 公布美國 11 月工廠訂單月增率,預期 1.4%,前值 1%

台北時間 23:00 公布美國 11 月耐用品訂單月增率,前值 2.5%

華爾街分析:

FXTM 高級研究分析師 Lukman Otunuga 表示,隨著非農就業報告即將登場,投資人抱持謹慎情緒,市場整體氛圍可能變得更緊張,一旦就業表現優於預期,對美國經濟的信心將獲得提振,進而強化 Fed 在春天升息的預期。

Danske Bank Wealth Management 投資策略師 Lars Skovgaard Andersen 預計,市場震盪狀態至少會持續到科技股本月底開始發布財報為止,且可能會吸引投資人進場。Andersen 將拋售視為買進機會,但他認為相較於美國科技股,他更偏好受惠於利率上升的歐洲銀行股。

摩根大通私人銀行 (JPMorgan Private Bank) 全球策略師 Madison Faller 認為,聯準會會議今年無疑將持續為市場帶來波動,但投資人不必過度擔心,尤其是在市場還存在超額報酬 (alpha) 的情況下。

Faller 續稱,今年經濟增速和通膨都將放緩,但還是高於歷史趨勢水準,不過,這仍將大幅降低 Fed 引發重大市場調整的風險。

更多鉅亨報導

•Fed放鷹、哈薩克動亂 比特幣價格在3個月低點附近徘徊

•〈美股早盤〉非農爆冷遜預期 美股震盪、GameStop飆近15%

精選財經深度觀點盡在 鉅亨App