Yahoo奇摩財經

Yahoo奇摩財經 美國11月ISM非製造業指數意外升至56.5 遠超預期

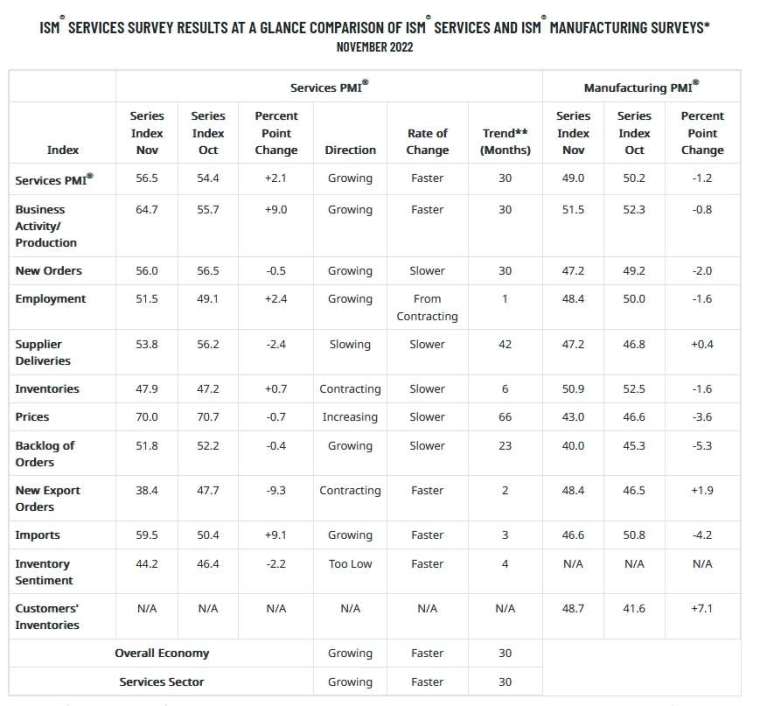

美國周一(5 日)公布數據顯示,11 月 ISM 非製造業指數意外升至 56.5,遠超過市場預期的 53.1,從 10 月的 2020 年 5 月以來新低 54.4 回升,表明美國經濟占比最大的服務業仍具彈性。

11 月美國 ISM 非製造業指數細項:

商業活動生產指數報 64.7,前值 55.7

新訂單指數報 56.0,前值 56.5

僱傭指數報 51.5,前值 49.1

供應商交貨指數報 53.8,前值 56.2

存貨指數報 47.9,前值 47.2

原物料價格指數報 70.0,前值 70.7

未完成訂單指數報 51.8,前值 52.2

新出口訂單指數報 38.4,前值 47.7

原物料進口指數報 59.5,前值 50.4

庫存景氣指數報 44.2,前值 46.4

美國 11 月 ISM 非製造業指數回升證實支出正從商品轉移,通膨已接棒給服務業,表明經濟中的整體物價壓力可能需要一段時間才能消退。

此次強勁的服務業數據與上周的 11 月 ISM 製造業指數形成鮮明對比,後者顯示工業活動自 2020 年 5 月以來首次萎縮,美國生產商正感受到全球經濟放緩以及國內零售商庫存過剩的壓力。

另外,11 月 ISM 非製造業指數也和同日的美國 11 月服務業採購經理人指數(PMI)呈現完全不同景像,後者終值報 46.2、11 月綜合 PMI 報 46.4,均創 8 月以來新低,也皆連續 5 個月萎縮。

觀察數據細項,商業活動生產指數從 10 月的 55.7 躍升至 64.7,創 2021 年 3 月以來最大增幅。僱傭指數從 10 月的 49.1 成長至 51.5,意味著就業領域方面狀況有所改善,不過由於訂單成長停滯不前,進一步成長的空間有限;新訂單指數從上月的 56.5 下滑至 56,創今年 5 月以來新低。

11 月原物料價格指數從前值 70.7 下滑至 70,主因是供應狀況持續改善,供應商交貨指數也從前值 56.2 驟降至 53.8。另外新出口訂單指數從 10 月的 47.7 暴跌至 38.4,可能是受到全球經濟成長放緩與美元走強的影響。

此外,美國上周數據顯示,美國 11 月就業和薪資成長強於預期,消費者個人支出在 10 月也有所加速,這些樂觀的報告提振大眾樂觀情緒,認為明年經濟衰退將是短暫而溫和,一些經濟學家甚至押注,只要經濟成長大幅放緩,衰退是可以避免的。

彭博經濟學家 Eliza Winger 表示,美國 11 月服務業擴張加速,主因是假日季提振商業活動。同時原物料價格指數證實服務業通膨仍然強勁,儘管商品領域的通膨普遍降溫。

美國商務部同日公布的報告顯示,美國 10 月工廠訂單月增 1%,優於市場預期的 0.7%,前值為 0.3%;按年來看成長 10 月工廠訂單成長 12.8%。

10 月工廠訂單的大幅成長是受到運輸設備訂單成長 2.2% 所推動,而 9 月的增幅為 2.3%。運輸設備訂單受到國防和民用飛機訂單提振,汽車訂單反彈 1.7%;機械訂單成長 1.5%,其他電腦和電子產品以及電器設備、家用電器和零組件的訂單也穩定成長。

市場反應

優於預期的服務業數據報告加劇投資人對聯準會(Fed)終點利率可能升多高的押注,目前市場預估 Fed 的終點利率落在 5% 至 5.25% 區間,美國公債殖利率升至 3.583%,美元指數止跌轉漲,報 105.07。

截稿前,美股主要指數跌幅加深,瓊工業指數跌近 400 點或近 1.1%,那斯達克綜合指跌逾 170 點或近 1.5%,標普 500 指數跌近 60 點或近 1.4%,費城半導體指數跌 0.9%。

更多鉅亨報導

•美國11月綜合PMI連續第五個月萎縮 通膨持續緩慢降溫

•美10月核心PCE增速放緩 消費者支出穩健

•美國11月ISM製造業指數跌破榮枯線 創兩年半新低

•美國11月非農就業新增人數超預期、薪資成長強勁 Fed升息壓力大

•〈美股早盤〉投資人靜待服務業數據出爐 主要指數開低