Yahoo奇摩財經

Yahoo奇摩財經

小資更要買出最高報酬率!這3種方法優缺點比較一定要知道

【懶人經濟學 小賈】基金作為職場新鮮人最常見的投資工具之一,大家普遍都有基金「定期定額投資」是平滑投資成本的觀念,但所謂的定期定額的「額」到底是指固定的基金份數、投資價值、投入金額;又或是好吃的嘉義鹹水鵝呢?

好吃的鹹水鵝 (越寫越餓...)

定期定額、定期定份、定期定值投資的差別在哪?

我們舉個例子

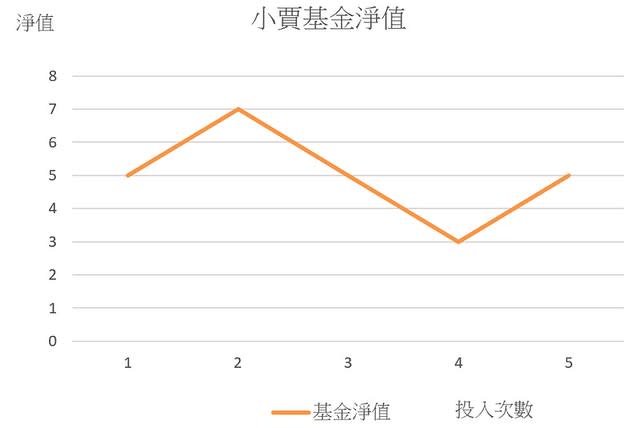

假設投資人看好「小賈基金」,決定分五次申購,用這三種方式投資分別會得到這些結果:

分五次投入,期間漲跌幅度都一樣,最後回到初始價5元,這樣怎麼投資難道也有差?

定期定額:指每月投資「固定的金額」

每次投入金額為100元,期末購得份數共117.61份,獲利88.08元。

定期定份:指每月投資「固定的基金份數」

每次固定購買20份,期末共購得100份,獲利持平。

定期定值:指每月讓基金成長「固定的價值」

有些人可能看不太懂為何「定期定值」最後要賣出33.33份,我來說明一下:定期定值的目標是讓投資價值每次成長100元,在第四次購買結束時我們共有133.33份,在第五次購買時基金的淨值為5,所以這時我們的投資價值為133.33 x 5 =666.65 (元)。

為了讓資產回到第五次的目標500元,我們要賣出部分基金:666.65–500=166.65(元),166.65/5=33.33(份),這就是我們要賣出的部分:33.33份。

最後,我們將三種投資方式做個整理,定期定額、定期定份、定期定值的優缺點逐漸母湯...不是啦,是逐漸浮現:

一段話總結!定期定額、定期定份、定期定值優缺點大比拚請看下一頁

定期定額、定期定份、定期定值優缺點大比拚

定期定額一段話總結:

優點:壓縮買進成本

缺點:標的持續成長而沒有調整定投金額,將會導致購得份額越來越少

定期定額在長期牛市時,會導致購得的份數越來越少,所以需要定期調整。

定期定份一段話總結:

特點:在長期上升的市場中持續投入,長期下跌的市場減少投入

定期定值一段話總結

優點:三者中最高的報酬率、最低的平均購入成本

缺點:投入的總投資金額卻變少,導致總獲利可能輸給其他定投方式

從上表可以發現,定期定值能帶來最低的買進成本,其投報率高過了定期定份與定期定額,但是,他也有個問題,就是「總投資金額」最低,長久下來,他的投資總值和獲利金額也會變的最低。

為什麼呢?因為我們限制了每期投資價值的增長,如果超過我們就會賣掉,如果基金持續上漲,我們因為賣掉了份額,就無法享受到後面的利潤。

最後,來做個總結吧! 下面我以2010–2018投資美股ETF為例,就能看出定期定值的缺點

定期定值的強項在於壓低購買成本,但長期下來也造成購買份數過少,總獲利輸給其他兩種定投方法。

在長期牛市時,投資人需要注意定期調整「每期投資價值」的增長,才不會造成投資報酬率漂亮,但投資總金額卻很少,進而在獲利上輸給其他兩種定投方式的窘境。

另外,在長期熊市時,他會使投資人每期投入的資金越來越多,這種投資方式也需要良好的投資心態。

對於大多數的懶人投資者來說,最好的投資方式是定期定額(其次定期定份),因為他不需要特別堅強的投資心態,也不需要承擔市場下跌時加碼投入的心理壓力,也相對能花比較少的時間追蹤投資標的的狀況,唯一需要注意的,就是要定期調整投入金額,符合自己的實際狀況!

作者簡介:懶人經濟學主筆小賈,現任職於投資銀行,善於策畫撰寫理財觀點、投資趨勢、財經/自我提升書籍解讀上的文章/音頻,合作方遍及兩岸券商、財經平台、學習類App。