Yahoo奇摩財經

Yahoo奇摩財經 一夜致富只是神話,聚沙才能成塔!粉圓妹:想存旅遊、退休基金,關鍵就在那「1 件事」!

每次寫關於退休理財的內容,好像不太吸引目光,所以才發起留言的遊戲,想看看到底多少人有興趣。

不過,也可以看得出來,大家都很「務實」,沒有說「年報酬才 6.5%」這種話,畢竟現在定存才 1%,一年有 6.5% 已經超出定存的 6 倍之多,相信有很多高手一定不止這樣的報酬率,但是高報酬=高風險,這是不變的道理,而粉圓妹是希望大家透過正確的理財方法,穩穩的把錢留住,投資不是投機,也不是賭博,不要想著一夜致富的神話,聚沙才能成塔,粉圓妹也是從錯誤中跌倒再爬起,調整心態、重新出發,才能到現在的「無腦投資」。

因為曾被網友罵,所以在此先聲明以下幾點:

不追求一夜致富,秉持聚沙成塔的精神。

高獲利=高風險=吃不下、睡不著,這不是投資理財所追求的生活品質。

萬丈高樓平地起,先學走、再學跑。

紀律才是養大財富的秘訣,培養機械化的理財習慣,不殺進殺出。

每個人的成功經驗不同,跟個性、知識、能力、目標、態度…有關,請懂得尊重他人。

若您不認同以上,請關掉視窗離開,請勿漫罵。

*如何培養輕鬆投資理財的能力

我很想說自己是「無腦投資」,因為我不喜歡看盤、不喜歡煩惱、不想要耽心,投資過程中,只要偶爾關心趨勢、聽聽國際訊息、看看專家報告就好,應該把時間花在享受生活上,而不是被綁住。

不過後來想想,我並不是真的「無腦」,畢竟我也在基金鑽研了 17 年,我已經把知識、策略、紀律內化成我腦子的一部份,知道自己能承受多大的風險,什麼是自己要的,什麼不是自己要的,定好了投資策略,就紀律的去執行它,不太會受到外界訊息的干擾,所以不花腦筋,但一般人或新手就無法如此,何時買、何時賣、怎麼買都困擾著他們,甚至獲利了還在問「贖回的錢該怎麼辦?」(請放我口袋好嗎?)

我常說理財能力是一輩子的事,它也深深影響你一輩子,當然做任何事,都會成功、也可能會失敗,「虧錢乃是兵家常事」,就像走路哪有不跌倒一樣,高手都一定曾經虧過錢,但你不會因此害怕走路,所以也不要排拒學習投資理財,失敗才會有機會看到自己的不足,我曾經失敗在急於想立刻扭轉現況,簡單說就是想一夜致富,在不明瞭風險能不能承受之前,就風裡來、火裡去的往前衝,變成卡奴後深刻的檢討,徹底改變自己的腦袋,才變成現在務實的我,雖然還債的那 3 年很辛苦,但因為跌那一跤,才有現在的好日子,應驗了「塞翁失馬,焉知非福」的諺語。

所以說投資理財它不是紙上談兵,你可以用很多數學模組去演算它,如何買低、賣高、加碼、減碼等等,但很多人都敗在無法戰勝自己的心魔。百貨公司打折時大家都會去搶,為何金融海嘯時,大家不去搶?我在演講時每場都會問「金融海嘯有加碼的舉手?」,只有零星幾位舉手,大家都知道要加碼,但都做不到,原因除了沒錢外,當然就是不敢,所以有人認為我在金融海嘯賺到錢是運氣。是這樣嗎?

但其實理財是一個講求高 EQ、高紀律的行為,必須把情緒放在後面,最好是像機械人一般的紀律去執行你的策略,不帶任何情緒,要相信牛頓的萬有引力定律「怎麼下去、就會怎麼彈上來」,不要讓一點風吹草動,就改變你的投資紀律。現在也有業者推出 AI 投資,讓機器人幫你決定如何佈局、何時調整配置,理財有情緒困擾的人,可以試試。朋友問我為何不試,我這人超有紀律的呀,根本是機器人來著吧~(笑

紀律這件事聽起來很簡單,但做起來非常難,需要透過不斷的實做來累積經驗,讓自己的思維、策略、方法、紀律更純熟。因此,藉由存一筆短期旅遊基金,來學習及建立良好的理財習慣,會比談存退休金,更容易貼近大家的心,也容易做得到,有了好的結果,信心也就會多了幾分。

*記帳:像擠牙膏般的擠出你的錢

記帳幫粉圓妹擺脫了債務,也幫粉圓妹存到了退休金,記帳,真的有這麼神奇嗎?是的,千萬別小看這件事,培養紀律就從記帳做起,如果連記帳這種小事都做不到,那後面的紀律投資就更別談了。如果你覺得記帳無用,是因為少了最重要的一個步驟「檢討」,檢討才能把你的錢坑找出來,錢就是東擠一點、西擠一點擠出來的,擠出錢來才能進行下一步驟「投資」。

為什麼我一個月可以擠出 1.5~1.8 萬的錢來投資理財,因為長達 18 年的記帳,讓我更瞭解自己,懂得什麼是需要、什麼是想要,你現在多買一件衣服,並不會讓未來過得更好,你現在多吃一次大餐,老後就可能少吃一個便當,但也不是教你要虐待自己過生活,粉圓妹 18 年來平均每月伙食費不到 3,500 元,不管是以前上班族時,或現在退休族時,都沒有太大的分別,我也是吃得很好哦,自己煮省錢、省事又健康~

18 年的伙食費統計(如下圖),它已成為我的習慣、態度及價值觀。

如何吃沒靈感,看這裡就對了,【粉圓妹快速上菜系列】裡面有材料、做法、價格按連結去看看。

所以事在人為,如果你願意開始,一定可以在這過程中找到平衡點,以及省錢的樂趣,把錢花在更值得的事物上,而不是亂花,花到哪裡、怎麼花完都不記得,觀念改變了,事情就簡單了。

剛開始一定很困難,但沒關係,現在很多投資平台門檻都降低了,每月 1,000~2,000 元就可以定期定額買基金,不要再想、不要等,趕快行動了!

關於,記帳的神奇請看這篇:「積極管理」讓你存到千萬退休金(分享:粉圓妹的記帳簿)。

*配對:瞭解自己的風險承受值,選擇適合自己的基金

那定存是沒有風險的投資工具嗎?錯哦,定存一定會拿到本金及利息沒錯,但賠掉了投資機會呀!如果你的本金有 1 億元,靠 1% 的定存,每年就有 1 百萬元的利息,當然就不用去冒風險囉,所以定存不是窮人的投資工具,但偏偏窮人最喜歡選擇它,由此即可看出人的行為與財富的因果關係。

上面有提及,因為我曾在股市跌跤後改變投資行為,不喜歡在股市裡衝浪,而是以基金為投資工具,基金是一籃子股票(債券)的概念,不用怕其中一家公司倒了、董事長交新女友、董事長去坐牢…等負面新聞,也不會有跌停賣不掉的問題,不用看盤可以專心上班(玩耍),可以定期自動扣款,養成紀律投資與分散風險,減少許多投資上的麻煩。

上次我老母問我債券型基金是什麼?我有一個很絕的答案:「債券型基金就是放高利貸!」(以下簡稱債券),擁有債券的人即是數十個主權國家(或公司)的「債主」,而股票型基金是企業的股東,你覺哪個比較威?比較穩?當然是債券呀,因為不還錢要被斷手斷腳呀,啊~不是啦,債券就是我借你錢時,就先講好借錢的利息、還錢的時間,到期後自動會兌現拿到本金及利息。而股東呢,就不是一定會領到股利哦,要看公司有沒有賺錢呀,有時賺錢會拿去添購設備,不見得會發你股利唷,然而股價是由市場決定,有題材時,可能會漲翻天,出事時,當然也可能下市變壁紙囉~所以風險與機會永遠是併存成正相關。

風險介於定存與股票之間的債券,就出線啦~這也是我後來投資的重心,因為利息可以提供穩定的現金流,支付生活所需的費用,上班族則可以把利息再投資,達到利滾利的效果。

債券類型有很多,風險也不一,有些波動甚至比股票高,所以要選擇適合自己個性的類型,記得一個原則,投資範圍愈大、風險愈小,建議新手先從選擇保守標的來累積經驗。

債券型基金風險等級 RR1~RR5(低→高):

成熟國家債<全球型債<新興國家債<投資等級公司債<高收益債(非投資等級、垃圾債)

股票型基金風險等級 RR1~RR5 (低→高):

全球型<股債平衡型<區域型<單一國家<產業型

*紀律:有投資目的,才有執行目標

我常問對方投資目的為何?多數人會回答「賺錢」、「讓錢變多」,這個目標太空泛,是很多人投資理財失敗的原因,目標愈清楚,才能有明確的步驟、策略去執行它。

回到今天的主題「以月收入累積一年的旅遊基金」。

目 標:一年存到旅遊基金?元

方 法:每月定期定額投資?元投資基金

風險承受:一年後要用到這筆錢去旅遊,相對的要選擇風險小或適中,以免在要用錢時,碰到大跌,導致資金卡住。

以下我的方法與投資配置,並不見得適合每個人的狀況及風險承受,投資配置並非永遠不變,以前適合,並不表示未來適合,請酙酌參考,再依市場環境及自身狀況調整。

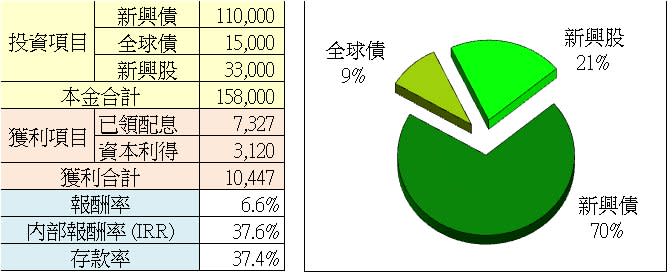

我的目標:一年 15 萬元的旅遊基金,可以去一趟歐洲,或四趟日本。

我的方法:每月可投資金額 1.5~1.8 萬元。

風險承受:選擇三檔基金,配置債券與股票類型,分別為保守型(RR2)、穩健型(RR3)、積極型(RR5)類型。

好的,我知道你的問題,你想問到底該怎麼配置,比例多少?

這個真的很難回答,我不認識你,也不能幫你做決定,也不能說一概括數字敷衍你,就問自己能承受多少風險吧?當要用這筆資金時,遇到大跌,你有替代方案嗎?可以再延後等等嗎?可以忍痛處理嗎?面對的情況有百百種,只有你自己可以回答,可先預設狀況,定出處理方法,不讓這筆短期資金卡住。如果你害怕,就調高保守型的比例;如果你有備案,就可以大膽一點。別忘了,選擇前一定要看清楚該基金的風險承度(波動),注意基期的高低,如果已經漲一大段了,再漲的機會及時間有多長,綜觀所有情況,能接受再納入配置。

像我的新興股就是選擇基期相對低檔,何時會漲不知道,但跌的機率較少,所以我配置比例不高,一年內經歷中美貿易的起起伏伏,如果配置很安全,過程就不會耽心了,跌了會開心,可以買到更低的,漲了更開心,就提早收割吧。

下圖是我一年的投資狀況,你可以看出,依每個月的扣款金額的累積,領的利息也愈來愈多,是不是會讓人信心大增呢?而且是累進式的增加,到後期每月多 1,000 元,比加薪還要爽吧!

(後面 7/14、8/14 領息日期還未到,以 6/14配息來估算,8/15 現值是以 7/5 的現值做估算)。

申購配息基金時,有「配發現金」或「配息再投資」選項,如果是一年後才要用到錢,最好是選「配息再投資」,換算成單位數發放,好處是不受匯率影響,淨值遇波動時,它有平均攤平的效果,平均成本會愈來愈低,最後再一筆贖回,感受它複利的效果。「配發現金」的好處是,領到現金時很有感,會讓你心情好、信心大增,遇到台幣貶值時,領的金額會更多。

愛因斯坦:「複利,比原子彈的威力還大!」複利到底有多神奇,請看→【幫自己加薪】翻轉未來,靠自己最實在!

*何謂內部報酬率(IRR)

一般我們在算投資報酬率時,都會簡單的用「報酬率=投資利得/投資本金」,但當這筆投資不是一次性投入,而是分次投入時,如此算法就會有失真,因為貨幣是有時間價值的。

例如下圖,每月投資 5,000 元(負數為現金流出),12 月後拿回 63,000 元(正數為現金流入),其中本金 60,000 元,獲利 3,000 元,一般會簡略算出報酬率 5%,但是並不是每一筆投入的 5,000 元,都一年賺到 5% 呀,所以內部報酬率的意思,就是把現金流量折成現值,得出真正的報酬率,如果會用 EXCEL 的 IRR 函數,就可以輕鬆算出這筆投資的報酬率了。

由此可以看出,定期定額的報酬率,比單筆投入還要有效率,所以千萬別小看定期定額帶來的績效,尤其對於小資族來說,將每月的薪水撥出部份去投資,不僅壓力小,又可以累積財富,一定要學會這麼好的方法。

對於資金大的好野人,也不要覺得定期定額賺錢太慢哦,只要你提高金額或頻率,一定有快速的效果,像我姊就一個月扣款 3 次,一方面可以平均成本,二方面累積速度快,本金大了,領息自然愈來愈多,也更快達到目標囉~

*提升財商能力

目前台灣基金有上千支,在選擇基金時還是有些注意事項:

基金公司:選擇知名品牌、老字號、形象好、總體表現好。

基金規模:愈大愈好,基金經理人在操作上較為靈活。

基金風評:不要一昧的挑選績效好的,還要看風險值,績效穩定比大起大落好,每檔基金都有月報,投資前一定觀察 10 年績效、配息狀況。

基金費用:要選擇費用低的投資平台,現在很多平台的申購費率可達 0%,或是低於 0.5%,無形之中,就先賺到了 1.5%~3% 囉~

最後提醒,同款基金績效與風險差異很大,過去績效並不代表未來績效,投資前一定要詳閱公開說明書。適合每個人的狀況及風險承受,投資配置並非永遠不變,以前適合,並不表示未來適合,粉圓妹的案例請酙酌參考,再依市場環境及自身狀況調整。

投資過程中,也要定期去關心它,績優生也有可能變成劣等生,不要不聞不問,在此期間不斷的吸收知識,提升自己的財商能力,控制自己的情緒,以及維持長久的紀律。

日前,以前同事找我去演講,被我斷然拒絕,我說,十年及八年前都已經講過了,如果當時在坐的同事薪水都比我高,有聽我的話每個月多存 1 萬元,現在沒有 100 萬,也有 80 萬啦,問問看做到的有幾人?做不到,絕對不是講師講得不好,通常成敗原因是觀望、裏足不前、沒有紀律,可是大家都不會檢討自己呀~

我認為上帝為每個人都準備了一箱寶物,得到寶物前一定是極近坎坷,為的是考驗你的能力及意願,如果連嘗試都不願意,那只能跟那箱寶物說 Bye-Bye 囉~

最後,要祝福大家在理財的路上順遂,謹記世上沒有「明牌」,最好的「名牌」就是自己,培養自己的實力,就是最好的投資!

簡介:

粉圓妹,23 歲靠自己開公司當老闆,25 歲存得第一桶金,卻搞壞身體要靠吃止痛藥才能走路,財富之路亦無順遂,斷頭負債後又重新來過,29 歲思考老後誰來照顧我,著手規劃退休藍圖並紀律執行,43 歲退休。

為了追求健康人生,減重逾 10 公斤,攀登台灣百岳 52 座,不會外語獨自長征西班牙朝聖之路 2 個月、健行 800 公里,發現人有無限可能,唯有擺脫框架才能創造差異化,50+ 過著「居無定所」旅遊生活,騎單車凸全台灣,以世界為家的退休人生。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

(圖:粉圓妹趴趴走)