Yahoo奇摩財經

Yahoo奇摩財經 【商益書摘】《慢飆股台積電的啟示錄》:巴菲特看一流企業的方法

本篇內容出自天下雜誌出版《慢飆股台積電的啟示錄:發現一流企業的長相和深度投資價值》。作者闕又上為財務規畫師(CFP)、美國又上成長基金經理人,著有《全方位理財的第一堂課》、《阿甘投資法》、《為什麼你的退休金只有別人的一半?》等書

巴菲特是偉大的資金管理者,他在過去半世紀(1965-2019) 的年均報酬維持在20.3%, 相當於投資報酬成長 27,440 倍,對比標普 500 的年均報酬 10%,半世紀以來成長 198 倍左右,是一個驚人的差異,可說是前無古人,也可能少有來者可打破他的紀錄。

不過,巴菲特已有十七年的投資績效,無法擊敗標普 500,我認為未來也不容易,但可以維持不錯的水準。什麼原因?我認為有兩個,一是「封關日」即將逼近,巴菲特走過無人能及的巔峰,現在逐漸交棒,準備畫下完美的句點,實在沒有必要因投資操作的激進或不慎,而毀了一生的紀錄。

第二個原因,我認為是他的投資組合有別於年輕時的佈局,加上滿手現金,要領先大盤相對不易。當然,這純屬我個人的臆測,毫不影響他是一位非常偉大的投資家。

巴菲特對一家公司的判斷周密、穩定,使得他一生的投資很少犯上大錯,這是非常難得的,所以他看待一家企業的標準,都是非常經典且值得借重的,這裡面也包含我過去兩、三年,所犯下思慮不夠周延的失誤。

巴菲特以價值投資著稱,那什麼是「價值」?巴菲特在 2016 年買了蘋果公司,引起全世界的關注,那台積電有符合價值學派的選股標準嗎?他又是怎麼看待一流企業所具備的特質呢?

事實上,巴菲特自己沒有動筆寫過一本,如何選股的系統方法,不過他在波克夏的年報裡給股東的信、《財星》雜誌(Fortune)發表的文章,都有人幫他匯整出「巴菲特的選股標準」。

例如投資專家菲爾.湯恩(Phil Town)提出巴菲特第一金律的四個 M:意義(Meaning)、護城河(Moat)、管理團隊(Management)、和安全邊際(Margin of Safety)。

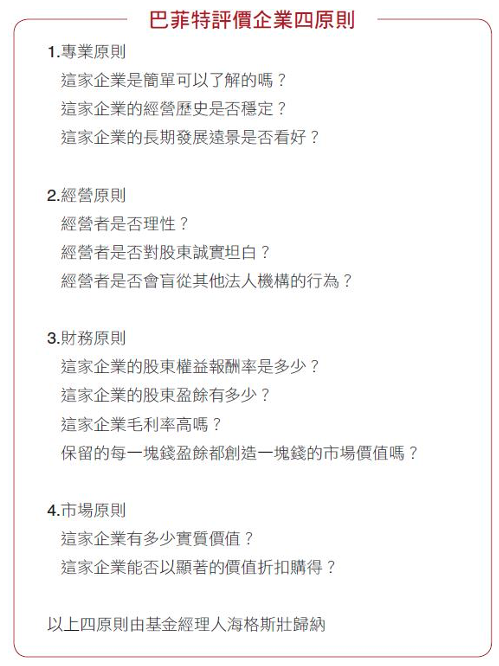

本身也是投資經理人的羅伯特.海格斯壯(Robert G. Hagstrom), 則整理出了巴菲特評價企業的四原則。然而,根據上述分類,就一定能挑出好股票嗎?不完全。但最起碼有了一定的範圍。那麼再問,一檔會賺錢的股票就是一流企業嗎?

當然不是,短期股價上漲的因素很多,但要符合巴菲特在股東大會提出的,「長期的、可持續的競爭優勢」,才是一流企業經營的核心,而這也正是投資的關鍵所在。唯有所提供的產品或服務具有很強競爭優勢的企業,才能為投資者帶來滿意的回報。

投資是門科學跟藝術結合的學問,但有許多投資者還是想把它搞成了「1+1=2」的科學。畢竟,藝術的成分需要時間跟一點天分,而且藝術性不好掌握,於是把每項挑選的標準予以量化,有些投資者會覺得這樣比較安心,也有跡可循。

雖然最終所有管理經營的結果,都會反映在財報數字上,但我認為這還是無法完全取代投資的「藝術成分」,更何況財報數字出來之後,你還要判斷它接下來演變的趨勢,這就是我認為財報數字重要,但解讀數字背後的趨勢的能力更為重要。

注意移動方向,而非發生的位置

我不妨借巴菲特的話來闡述,巴菲特曾引用著名冰上曲棍球選手韋恩.葛瑞斯基(Wayne Gretzky)的經驗之談,「找球的落點要隨著曲棍球盤轉的方向走,而不是只看球盤在什麼地方打轉。」換句話說,投資不是關注現在球在哪一個位置,而是之後它可能移動的方向。

簡單地說,財報數字反映經營結果,當然需要關注,但是「繼續影響」財報數字的「核心」,更要多加關注,公司的管理就是其中之一。

投資者如果以量化數字來取代或簡化了投資管理決策的藝術成分,因而忽略掉企業管理和其影響財報數字的質化部份的探討。這就像是以湯恩的 4M 或是海格斯壯的四原則來檢視,台積電的分數應該都在水準以上,但即使把四原則細分為十二條細項,也未必能把一流企業在管理上的差異充分說明。

那麼,巴菲特怎麼看待一家公司高層的管理能力?資本配置(Capital Allocation)就是在考驗一家董事會或高層的管理能力,這種決策能力,反映在財報上都已經是結果,有時候不是大好,就是大壞。

資金的調兵遣將是巴菲特強項,所以他告訴旗下子公司,把多餘現金寄到總部,由他統一調度。什麼是資本配置?就是將企業不同來源的資源進行整合和分配,讓公司和股東產生最大效益,簡單地說就是,把錢花在刀口上。

舉例來說,一家公司如果產生了比預期多的現金,管理團隊要如何運用這筆現金?基本上有幾種做法:

買回自家股票

多發放股利

多買設備增加產能

增加研發費用

併購

上述五種選項,都會對公司的財務產生很大的影響,多大比例放在什麼位置,也會產生很不同的結果。很多投資者誤以為「花錢」是簡單的一件事,其實它像是軍事上的調兵遣將,兵力擺在錯誤的位置,特別是大規模的兵力(資金),可能造成一場足以亡國的災難。

「花錢」是一種綜合評估的能力,需要專業,也需要經驗。很多好的公司,能夠創造利潤,卻未必能夠把錢花在刀口上。一個資本配置不慎,反而傷筋動骨的例子太多,接下來,我們可以用以色列和台灣兩家最優秀的企業來做對比,就知道台積電是否達到世界級一流企業的水準。

責任編輯:陳涵書

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎加入 Discord 社群,並免費註冊訂閱商益電子報。