Yahoo奇摩財經

Yahoo奇摩財經 台海危機台灣人淡定、老外很訝異!高盛2指標評估:兩岸風險已進入「會影響台股」階段

伴隨兩岸衝突升溫,外資巨頭高盛近期罕見推出了評估台海風險的新指數,該指數如何解讀?高盛又是如何看待台海危機?

走到目前,回頭再看國際媒體前些日子對台灣處境的報導描述,或許可以粗略地下個結論:「老外不太懂台海問題!」8月2日晚間,美國眾議院議長裴洛西(Nancy Pelosi)抵台,當日台股固然大跌,但到了8月5日指數就已收復失土;隔天,《華爾街日報》指「投資人可能低估了實際的影響。」無獨有偶,CNN數日後也透過報導表達對「台灣人淡定」感到訝異。

然而即使撇開「外媒」觀點,「外資」對台海風險的態度仍須關心,畢竟外資動向終究會扎實影響台股的買氣與量能。雖然在8月10日中共宣布軍演結束後,外資對台股出現連2日買超,買超總額213億元,但統計自8月2日至12日,外資累計賣超台股仍達78.2億元。

有紀錄以來首見

大盤走勢與兩岸風險連動

攤開期間各家外資券商報告,不意外的,多數都抱持警示態度。其中一份來自外資巨頭高盛證券的分析,由於採用量化數據建構專屬台海風險的全新指數,在外界認為「兩岸衝突常態化」的局勢下,其影響可能更為長久,值得國內投資人給予更多留意。

時間先回到6月底,當時,在一篇以台灣為題的報告中,高盛首先介紹了由其內部分析師團隊成員編撰的兩個「新指標」:「海峽兩岸風險指數」(GSSRCSRI),以及「海峽兩岸風險晴雨表」(GSSRCSRB)。

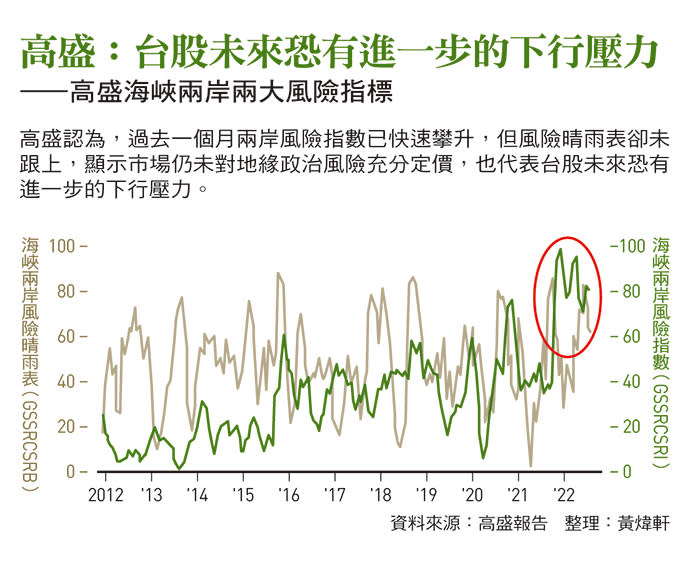

兩個指數有何差異?高盛解釋,「海峽兩岸風險指數」的高低,主要是建立在相關新聞資料的統計分析上;至於「海峽兩岸風險晴雨表」,則是從資本市場的角度,參考一籃子受兩岸關係變化影響大的企業股價參數所制定。換言之,前者,是一個相對「客觀」的指標,而後者,則一定程度有賴於投資人的主觀情緒。

只是,兩岸的地緣政治糾葛,終究不算新鮮事,為何直到當前這個時間點,才推出評估兩岸風險的指標?對此,高盛給出的答案是:因為,環境變了。

高盛指出,若爬梳過去,會發現兩岸關係相對惡化的時期,對中國曝險較大的台灣企業,股價往往表現較不理想;但高盛發現,有別於那些曝險較大的個股,過往兩岸關係變化與台股「整體大盤」的表現,卻幾乎不存在任何負向關聯。

高盛以2014年初俄羅斯吞併克里米亞、一度引發外界聯想兩岸情勢轉變的期間為例,指當時台股大盤指數與兩岸風險指數之間,不僅沒有負相關,甚至還有正向連動的關係。

然而,高盛留意到,大盤與兩岸風險間的「脫鉤」狀態,在近期被打破了。「台灣股市整體相對表現,與兩岸風險指數的相關性,已出現有紀錄以來最為負向的水準。」也就是,高盛認為兩岸風險直到近期終於進入了「會影響台股」的新階段,「10年來,台灣市場首次開始對兩岸風險進行定價。」高盛這麼說。

接下來,就是如何利用兩個新指標判斷台股後市的問題。根據回測分析,高盛觀察到,一旦「兩岸風險指數」偏高(兩岸緊張的新聞變多),但「晴雨表指數」卻未跟上時(市場情緒仍然平穩),根據過去統計,這往往代表未來一個月,台股將有進一步下跌的壓力。相反的,若晴雨表指數偏高,兩岸風險指數卻處於相對低點時,反映市場對兩岸風險已「過度定價」,也代表未來一個月台股將有上漲空間。

「晴雨表」指數尚和緩

市場仍未消化地緣政治風險

而在8月上旬,高盛發現,隨著裴洛西訪台消息曝光,兩岸風險指數已快速攀升,甚至在8月初一舉突破了80的高點;但另一邊,顯示「市場反應程度」的風險晴雨表走勢,卻仍相對「溫和」。高盛指出,這顯示市場仍未充分消化兩岸的地緣政治風險變化,也代表台股未來恐有進一步的下行壓力。

「這強化了我們對台股的『減持』立場。」高盛在報告中如此寫到。之所以用「強化」二字,是因為高盛認為台股同時也有企業獲利前景轉淡的疑慮。報告分析,展望2022年至2023年間台股的獲利預估,平均僅能成長約2%,若扣除台積電後,甚至還將衰退6%。

高盛認為,雖然就評價面來看,台股當下顯得頗有吸引力,目前台股的預估本益比僅為11.1倍,扣除台積電後的預估本益比,甚至只有9.8倍,但要能吸引長線資金,重點仍在企業的獲利前景,「台股當前的獲利動能並不好。」

在開發出全新指標後,對於台股的態度,外資券商龍頭高盛會不會自此大量納入兩岸風險考量?這個新指標對各家外資的影響力有多大?一切還得繼續觀察,但若台股未來一個月表現能扭轉高盛「有進一步下行空間」的回測結論,或許不只是外媒,就連外資也得重新學看台海風險。

更多今周刊文章

「能提早還清貸款就不要拖欠!」為什麼軍公教家庭,往往教不出懂得跟銀行借錢的小孩?

想存台灣50(0050),定期定額的績效一定比單筆買進好?2張圖告訴你:比較ETF投資績效的常見盲點