Yahoo奇摩財經

Yahoo奇摩財經 別只盯台積電! 半導體價格全面喊漲 這17檔概念股再旺兩年

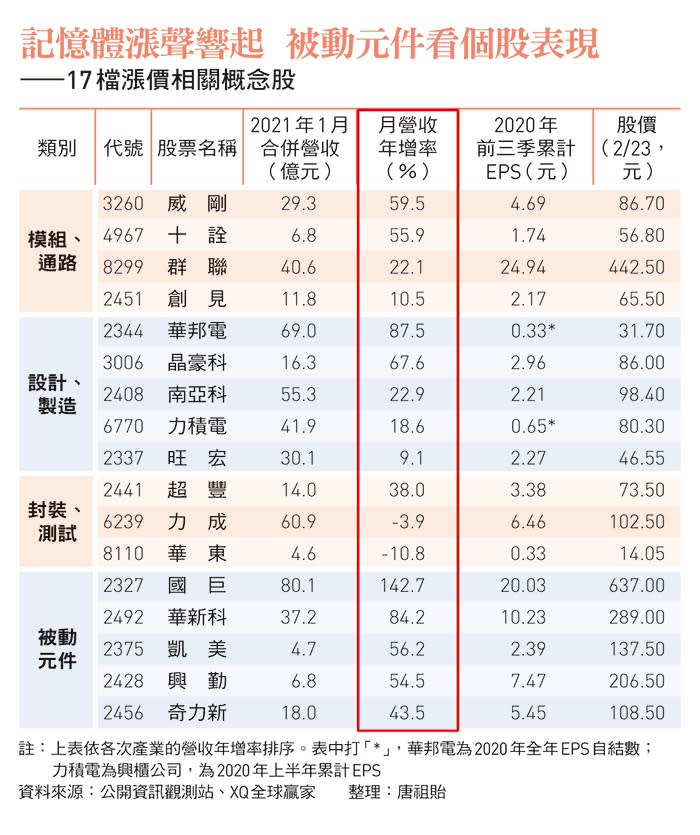

由於供需變化,製造或原料價格節節上漲的漲價概念股,成為台股這波多頭的主流。 以目前狀況看,記憶體產業由於剛從谷底翻揚,最受矚目;至於被動元件,則要看個股表現。

2020年全球經濟深受疫情拖累,但台灣卻能一枝獨秀,全年GDP年增率繳出2.98%(初估值)、逆勢成長的成績,關鍵在於科技業成長動能強勁。進入21年,這個趨勢似乎仍在延續,從全體上市櫃公司剛公布的1月營收,創下史上最強1月的3.28兆元來看,今年台灣科技業仍獨占鰲頭,成績相當亮眼。

科技業成長的主因,除了創新產生的需求,更大原因是由於供需結構的調整。兆豐投顧董事長李秀利表示,從18年美中貿易戰開始,全球供應鏈就充斥著不確定性,加上去年爆發的新冠肺炎疫情,使得全球科技大廠擔心這些突發事件會影響正常供貨,因此拉高安全庫存量、以備不時之需,就成為這些大廠的共識。

但供給端擴產速度跟不上需求大幅成長的腳步,造就了科技業上游的原料與製造端,產能吃緊、報價上漲,進而獲利大幅成長的景象。

受惠於5G手機需求強勁,華新科相關產品LTCC(低溫共燒陶瓷)供不應求,近期已準備再度調漲價格。由左至右為華新科總經理張瑞宗、董事長焦佑衡、副董事長顧立荊。(攝影/陳弘岱)

記憶體市場復甦 迎2年榮景

台股中的半導體族群,由於掌握「製造一條龍」的產業優勢,因此成為漲價風潮下的最大受惠者。台新投顧副總經理黃文清表示,半導體類股中的漲價概念股,除了大家熟知的IC設計、晶圓代工、封測之外,記憶體是接下來最值得關注的族群。另外,被動元件則是半導體以外,頗受市場矚目的漲價類股。

李秀利也看好記憶體的後市,她從景氣循環的角度來看,比起半導體的其他族群,記憶體的基期更低,自18年起就進入衰退期,原本市場看好去年第一季有望開始復甦,但受疫情衝擊,復甦時間又往後延,直到去年第4季,標準型記憶體的報價才重啟漲勢,正式擺脫低迷、進入新的復甦循環。

黃文清認為,從供需角度看,疫情雖然延後了記憶體的復甦,但居家工作(Work From Home,簡稱WFH)衍生出對NB、伺服器的需求,使得記憶體價格在去年也不至於崩盤。隨著疫情與景氣逐漸好轉,近期記憶體的需求已明顯回溫。更重要的是,記憶體的供給端,多年來仍是三星、SK海力士、美光的天下,而這三家也有默契,暫不擴產以維持利潤,且將主要產能放在因應WFH所需、八GB以上的標準型記憶體。

這樣一來,其他如車用電子、工控、數位娛樂、IoT(物聯網)設備等相關產品所需的四GB以下利基型記憶體,供給就更為吃緊,導致利基型記憶體的報價逐步攀升,國內相關業者直接受惠。加上農曆年期間,日本因強震、部分廠商停工,連NAND Flash(快閃記憶體)產能也開始不足。

所以,目前記憶體價格的漲勢只是景氣復甦的初升段,李秀利認為,以往記憶體產業從復甦到衰退的週期,大約是18個月至2年,基於以上因素,她看好這波復甦至少會有1至2年的榮景,甚至更長。

▲點擊圖片放大

被動元件起漲?宜擇優布局

從以往經驗來看,記憶體族群若有一波大行情,往往是模組廠或通路商優先受惠,因為在漲勢初期,他們通常會擁有大批的低價庫存,可直接挹注獲利。接下來是標準型記憶體的設計與生產廠商,然後是下游的封裝測試廠。投資人可以沿著這個順序,逐步找到適合的標的。

黃文清則提醒,後續留意的重點,包括現貨價漲勢能否延續、合約價能否如預期在第一季開始調漲,以及NAND Flash與其他利基型產品的需求狀況。

相較於記憶體,被動元件雖然漲價聲不斷,且同樣受惠於日本強震的轉單效應,但是兩位專家都認為,這波被動元件的景氣並非全面好轉,而是要看個別單品的需求而定,因此,目前不易再現18年時的榮景。

關於被動元件,黃文清提出三個觀察重點。首先是兩大龍頭——國巨(2327)與華新科(2492)的獲利狀況與對產業景氣的看法;以這兩家公司今年預估獲利計算的本益比來看,華新科似乎還相對便宜。其次,可注意近年來國巨集團積極併購國內外公司後,旗下子公司率先出現整併效應;或者留意切入5G手機或基地台、伺服器與車用等新領域的公司。

李秀利則建議,從財務面發掘過去一季甚至半年以來,營收成長動能明顯轉強、且獲利也上升的被動元件族群,作為投資標的。

更多今周刊文章

王品1月業績衝15億元新高! 為何擬再開40家火鍋、燒肉店? 原因是這個

2021年最新!20年台股職人幫退休爸精選17檔安心存股名單,年領30萬股利還能賺價差

更多財經相關新聞

鴻海結盟Fisker拿新案 外資估2024年營收貢獻約4%

月薪3萬存6年買房買車!超狂祕訣曝

8成資金在六都!「狂漲小鎮」你還敢追嗎?

實價登錄2.0門牌地號全都露 內政部:7/1上路

日本芙麗芙麗破產 負債超過13億日元

今日推薦影音