Yahoo奇摩財經

Yahoo奇摩財經 儲蓄險怎麼挑

你有買過儲蓄險嗎?或者最近打算購買呢?繳費期有6年、10年、20年;計價幣別又分成台幣、美元、澳幣……,種類超多的,我究竟該挑選哪一種好呢?

儲蓄險是許多國人選擇的理財工具,但是在討論怎麼挑選之前,請先問問自己:你知道儲蓄險提前解約不保本嗎?舉個實際的例子,我有位朋友幾年前開餐廳時需要裝修費,想說她買的6年期儲蓄險每年「存」10萬元,已繳3年應該有30萬元了吧?打算領出來使用,結果保險員說:「現在解約拿回的錢不到30萬元哦!」朋友驚訝的表示:「儲蓄險怎麼跟我想的不一樣呢?」

儲蓄險不等於定存:提前解約不保本

購買前首先要知道:儲蓄險未滿期解約,會損失本金哦!它跟銀行的單純存款完全不同,以常見的長期存款「定存」為例,對照如下表1:

表1:定存VS.儲蓄險

「可是我就是需要用錢才解約呀,不然我該怎麼辦呢?」或許有人會有這樣的疑問。

其實,面對突如其來的不時之需,你需要的是一筆應急資金,而不是儲蓄險。建議每個人都優先準備10萬元~20萬元的緊急預備金,請放在銀行單純的存款(活存或定存都可),這是隨時解約都不會虧損本金的。存夠這筆預備金之後,還有多餘的預算,然後確定你能接受儲蓄險「提前解約不保本」的特性再去購買,這才是正確的理財順序。

確定要買儲蓄險了,應該怎麼挑呢?考慮「這兩點」

假如我已經備妥一筆緊急預備金的存款,現在要買儲蓄險,應該怎麼挑選才好呢?建議從兩個層面來看:繳費期限與計價幣別,說明如後。

一、期限愈短愈好

儲蓄險的繳費期有很多種,短期的有2年、3年,中期的有6年、7年,長期的有10年、20年。筆者建議「能短則短」,例如:你本來打算買20年期的,建議可以先買6年期的就好,等6年期滿再買一張新的6年期,第二張滿期了再買第三張6年期,合計18年。這樣的好處是:中途第6年、12年、18年到期時可取回本金,能保有這一筆資金的流動性。

保持資金的流動性很重要!很多人一大筆錢就卡在那邊等著20年後才動用,非常缺乏運用的彈性

二、外幣保單:小心賺利息賠匯差?

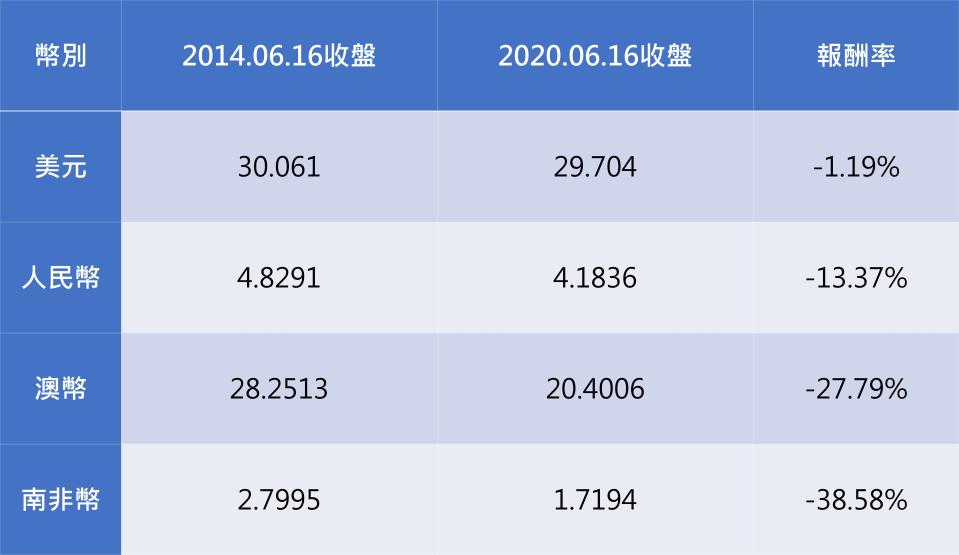

請你先看一組數據,這是常見外幣的近6年匯率:

表2:外幣兌台幣近6年匯率

外幣保單的利率通常高於台幣保單,所以有的人喜歡購買美元、人民幣、澳幣、南非幣等外幣保單,但請務必先想清楚:萬一保單繳滿到期時的匯率比較差,你要換還是不換呢?

例如上面的表2顯示,人民幣6年來的匯率13%多;澳幣27%,這是接近3成的跌幅;南非幣呢?38%多,跌幅更是逼近4成!假如你這時候剛好保單到期換回台幣?立刻實現匯率損失。不換呢?套牢在外幣帳戶無法動用,也是把流動性卡死。伸頭一刀,縮頭也是一刀呀。

有實際使用需求的可以考慮

如果戶頭本來就有閒置的外幣資產,或者很確定將來有外幣的使用需求,例如:打算10年後讓孩子去美國、澳洲留學;預計6年後去南非旅行,是可以考慮購買外幣儲蓄險,因為不會有到期之後的匯損問題。

但如果沒有實際使用的需求,你現在用新台幣換去買外幣儲蓄險,若干年後繳費期滿是拿到外幣的保險金,想要把錢領出來在台灣使用?要將外幣兌換成新台幣,這時候可能面臨好幾十趴的匯差損失,購買前還請想清楚,確定你能承擔。

小結

買儲蓄險之前務必先準備一筆10萬元~20萬元的緊急預備金,因為儲蓄險在繳費期間中途解約會損失部分總繳保費,僅適合「在一段期間內完全用不到這筆錢」的人。

選擇繳費期間短、中期的為主,以免長期的資金流動性被卡死,也比較不會面臨提前解約而本金虧損的狀況。

沒有使用外幣需求的,買外幣保單還請三思,因為有可能賺了利息賠掉匯差。