Yahoo奇摩財經

Yahoo奇摩財經 什麼是投資型保單?

作者:余家榮(效率理財王)

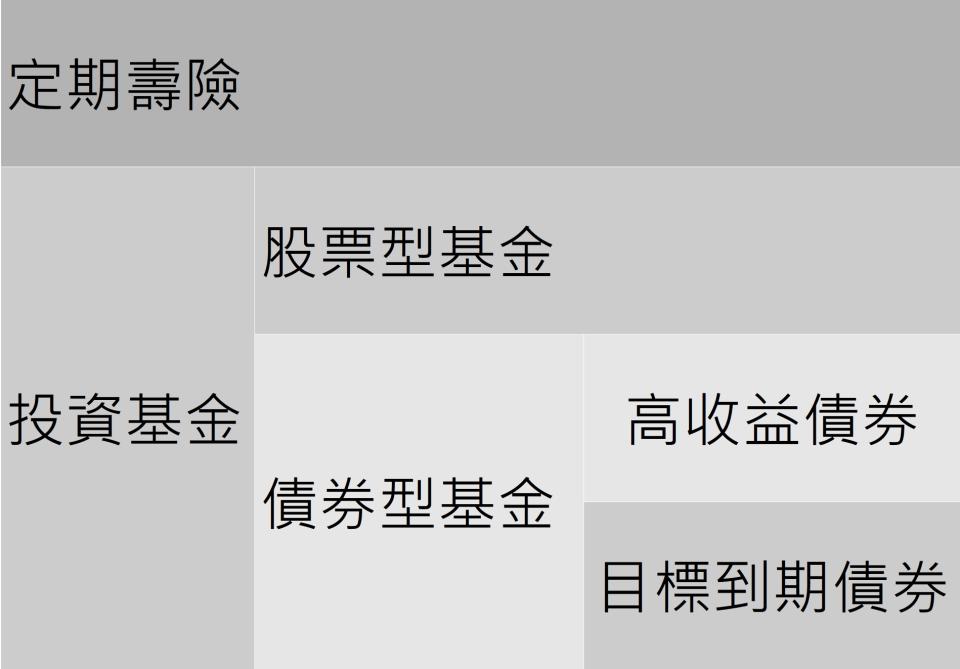

許多民眾都有購買投資型保單,但你清楚究竟買了什麼內容嗎?它到底是投資還是保險呢?事實上,投資型保單是保險,只是它同時包括兩塊內容:定期壽險及投資基金。投資基金之標的主要有股票型基金與債券型基金兩大類,而債券型基金中,近幾年較熱門的是高收益債、目標到期債,整理如下表:

表1:投資型保單內容分類表

你繳的保費用到哪?

首先要知道,你繳的保費並不是100%拿去投資基金哦。以傳統的前收型投資型保單為例,繳出去的保險費,用途共分為三種:佣金、危險保費、投資基金,說明如後。

表2:投資型保單-前收型範例

佣金:保險公司的行政費用及業務員的獎金等。主管機關規定前5年的佣金最高合計只能達到單年保費的150%,各年度佣金占保費比率各保險公司規定不同,舉例如上表2。以月繳5,000元(等於年繳6萬元)保費為例,第一年要先扣佣金3萬6,000元(6萬元*60%=3萬6,000元)。

危險保費:保險公司只能銷售保險商品,所以你跟它們買保單就要搭配一定額度的壽險保障,例如50萬元或100萬元。以30歲男性投保100萬元壽險保額,一年的危險保費大約要1,500元。

投資基金:扣除上述的佣金與危險保費之後,剩下的錢才拿去投資基金。以此例年繳保費6萬元,扣除佣金與危險保費後,剩下的22,500元才是實際投入基金投資的錢。之後幾年的投資金額才會逐年遞增。

後收型

表2舉例的是前收型投資型保單,早期的傳統投資型保單多屬此類。近幾年也有另一種後收型投資型保單,不收前置費用,不過每個月會從投資基金的帳戶價值扣除一定比率(例如每月0.125%,等於每年15%)的費用,而且提早解約會收取提前解約費,例如第一年5%、第二年4%,逐年遞減。

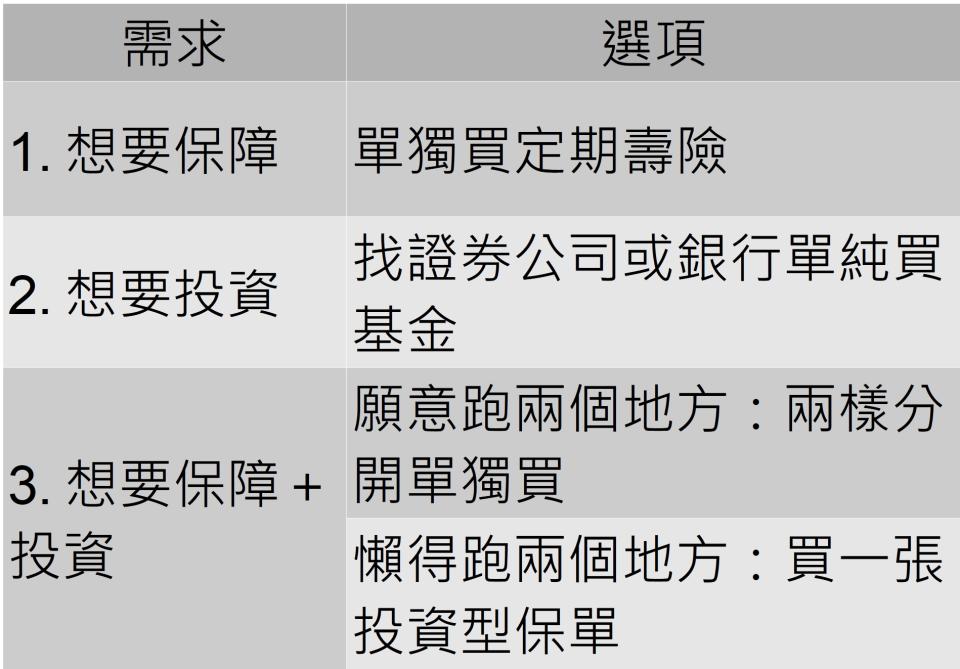

認清你的需求:要保障還是投資?

表3:保障VS投資-需求對照表

讀者應該先問問自己:我買這張保單的目的是什麼?是為了保障的需求,還是因為想投資基金呢?有些上有高堂、下有幼小的「夾心族」,買投資型保單的需求並不是為了投資,而是因為可以用低保費買到高保障額度的定期壽險,例如500萬元或1000萬元保障,他們不知道的是:如果單純需要定期壽險,其實可以單獨購買。只要到保險公司官網的「商品專區」尋找「壽險」,通常都可以找到「定期壽險」了。另外有些保戶並不需要保障,只是單純想要投資基金,例如近兩、三年很流行的目標到期債券基金,這其實可以自己透過證券商或銀行通路買進美國的低費用目標到期債。

而假如同時需要保障也需要投資?你還是可以拆兩塊分開買:找保險公司買單純保障的定期壽險,再找銀行或證券公司買基金。當然,如果你懶得跑兩個地方,那就買投資型保單一次購買完成,也是可以的。本文並非特別推薦哪一種,只是讓你知道你擁有哪些選項,最後的決定權還是在讀者您自己身上。