Yahoo奇摩財經

Yahoo奇摩財經 【美國總經】非典型貨幣政策:repo 以及 reverse repo

最近市場又出現很多狀況,聯準會也不斷提出各種措施,其中就包括了所謂的非典型貨幣政策(unconventional monetary policy),指的是在常規時期的貨幣政策已經出盡的情況下,所採用的貨幣政策。

根據國際清算銀行(BIS)的定義,非典型貨幣政策有四種:

負利率(Negative Interest Rate,NIR)

延展貸款操作(Extended Landing Operation,LO)

資產購買計劃(Asset Purchase Program,APP)

未來引導(Forward Guidance,FG)

上述這四種非典型貨幣政策如果要全部介紹,資訊量真的很大了,今天就來介紹歸類在延展貸款操作底下的政策之一:repo 以及 reverse repo。

什麼是 Repo(附買回協議)?

Repo 全名叫做 repurchase agreements,中文為附買回協議,主要是央行透過短期抵押貸款,提供資金給初級市場交易商(Primary Dealer)。與之相對應的則是 reverse repo,則是央行試圖從這些初級市場交易商手上借錢。

附買回協議的實際作法是,交易雙方同意債券持有人賣出債券後,在未來約定日期,由原債券持有人回購債券,回購價格必須高於賣出價格。聽起來像是交易,其實是一種借貸,購入債券的一方為貸款人(央行),賣出債券的一方為借款人(交易商),利用其債券作擔保,獲得貸款。

很多人會把 repo 稱之為小 QE,但其實這不太正確,因為 QE 的操作屬於資產購買計劃,例如銀行有一堆賣不出去的債券,央行跟銀行收購這些債券,然後提供現金給銀行,這叫做 QE。但是 repo 的操作則是銀行有一堆目前賣不出去的債券,銀行可以拿這些債券當作抵押品,央行提供短期資金給銀行讓你紓困,但是隨後銀行要把利息以及本金還給央行,而債券就讓銀行拿回去。

事實上這種操作在 2008 年金融海嘯以前就有了,但主要是平衡央行資產負債表才會使用,而且採用的是隔夜借貸模式。但是在金融海嘯期間,repo 的操作手法變成一種非常適合中央銀行紓困市場的手段。

這邊我主要以美國聯準會(FED)為例子,但是會適時補充其他央行的操作。首先 FED 的 repo 其實是由紐約分行的 FED 來包辦,所以你要找 repo 的最新消息,要去找 Federal Reserve Bank of New York 首頁上方 Markets & Policy Implementation 裡面,有一個 Repo and Reverse Repo Agreements,你可以找到所有資訊。

央行如何透過 repo 操作流動性問題?

基本上 repo 以及 reverse repo 都是央行用來操作短期流動性問題,正常來講央行操作 repo 可以接受的抵押品只有:

國家等級債券

政府機構債券(Agency Obligation Bond)

抵押擔保貸款債券(MBS)

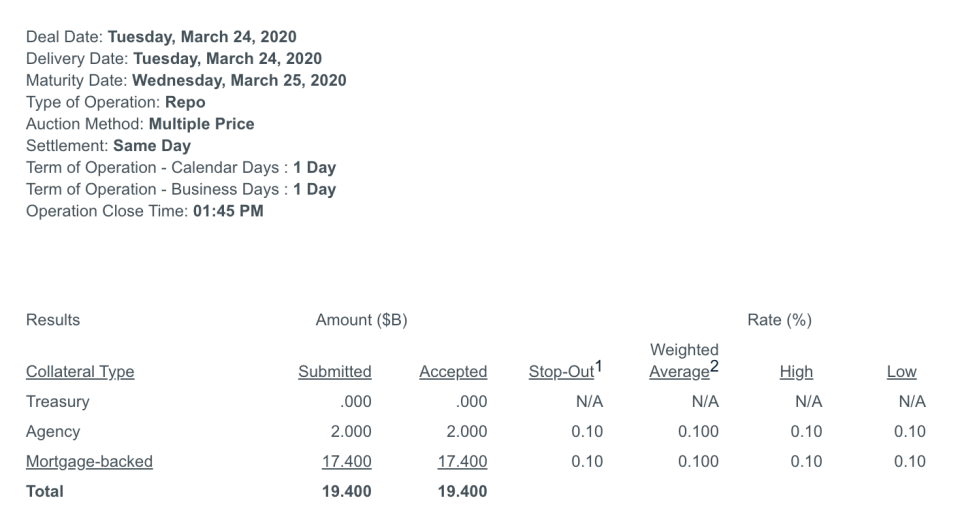

這三種債券在 repo 的操作上,合稱為一般抵押品(General Collateral),並且都是以隔夜貸款的方式來執行。

但這項政策之所以歸類在延展貸款操作(LO)這項非典型貨幣政策的原因,就在於當緊急時刻來臨,repo 的償還天數最高達到 65 個工作日,中央銀行甚至可以改變對於抵押品的估價,是非常好用的政策。

央行基本上都是以低於市價的方式來估價這些債券,而折價的方式稱為 haircut rate,而央行可以做的事情就是訂出一個金額(例如2020年3月20日的5千億美金)把這些錢放進去商業銀行裡面,然後透過不同的 haircut rate 依照初級交易商願意拿出來的抵押品,提供適當的資金規模給這些初級交易商。

為什麼央行更喜歡 repo 而不是 QE?

repo 一個很有用的操作,如此一來央行不太需要特別去紓困哪一間銀行,相反的可以同時紓困可能因為各種不同原因產生流動性問題的銀行,例如 A 銀行的流動性問題可能是國家級債券太多賣不掉,B 銀行可能是 MBS 的問題。

儘管 FED 可能優先關注在 MBS 問題,但是也不想放生 A 銀行的流動性問題,只是由於國家債券的 haircut rate 可能較高,而 MBS 的 haircut rate 較低,所以 A 銀行能拿到的紓困金相對而言比例上較少。

讀到這裡,你可以發現 repo 操作之所以優先於 QE 的原因,在於 repo 不算是印鈔,因為 FED 是以低於市價的方式來衡量你債券的抵押價值,這能夠保護 FED 不至於因為價格的改變而產生大量風險,同時銀行還是要付出利率給 FED,對於央行來說,這能夠免於國會批評 FED 優先救助華爾街,又能提供流動性給華爾街,當然很理想。

一般人之所以會誤以為 repo 就是 QE,是因為沒有搞清楚:repo 是央行收了債券作為抵押釋出貸款,而 QE 是收購債券來釋出現金,前者央行可以收利息而且錢還收得回來,後者則是一直印鈔。

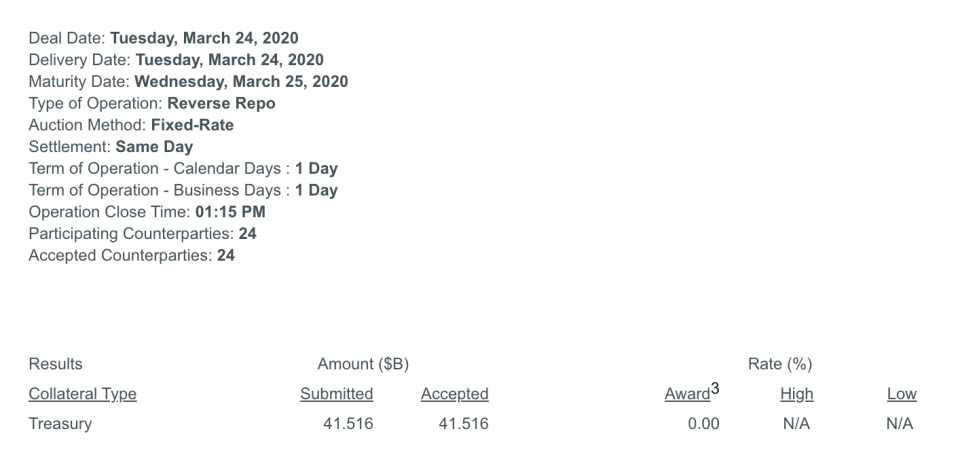

另外順便介紹 repo 的另外一面:reverse repo,雖然很少用來救市,但還是值得一提。reverse repo 跟 repo 類似,但採取「交付與付款」(Deliver Versus Payment)的方式來進行結算,跟 repo 不太一樣的地方在於並沒有經過第三方的商業銀行,而是初級交易商本來就已經設定他們願意拿多少錢來購買債券,然後聯準會只需要在交易日把這些債券交給這些銀行就自動拿到錢,現實上幾乎只有在央行需要平衡資產負債表的時候才會用到。

各國央行的各式各樣 repo 操作

repo 有很多種操作方式,像是延長日期。在 2020 年 3 月 20 日,聯準會就宣佈所有原本在 14 天內要償還的 repo 都延展成為 1 個月,例如原本銀行要在 2020 年 3 月 24 日償還的 repo,現在延展到 2020 年 4 月 6 日才需要償還。

另一種方式則是改變抵押品。在 2007 金融危機的時候,英格蘭央行建立了特殊的 repo 系統,稱之為 TPRA,就接受了 AAA 等級的居住房屋貸款證券(RMBS)作為抵押品。日本央行則是接受 30 年政府公債作為抵押品之外,還接受資產抵押商業票券(asset-backed commercial paper)以及企業債券為 repo 的抵押品。紐西蘭央行也接受企業債券、地方企業債券等作為抵押品。

更多的操作還有增加對象,例如韓國央行就增加可以接受 repo 的證券商從原本的 21 家變為 33 家,而加拿大央行則是建立了名為 LVTS(Large Value Transfer System)使更多金融業能夠獲得 repo 的紓困。

總結來說,repo 的操作能夠透過:

1. 延長日期

2. 改變抵押品內容

3. 增加次數

4. 增加金額

5. 增加對象

6. 減少取得 repo 費用(利息或者 haircut rate)

7.與一般銀行的貸款產生連結

以上一共七種不同的操作,可以根據央行想要的目的來選擇使用。

所以說 FED 降息到零利率就真的沒招了嗎?其實光是 repo 就還有很多可以操作的招式,可別小看央行了。

延伸閱讀

【美股投資】2020年武漢肺炎美國股災過程全記錄

【投資字典】量化寬鬆(Quantitative easing)

想學更多投資?

繼續閱讀學院的投資學教材,更歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

這篇文章 【美國總經】非典型貨幣政策:repo 以及 reverse repo 最早出現於 台灣ETF投資學院。