Yahoo奇摩財經

Yahoo奇摩財經

熊出沒?該逃命還是危機入市?專家教你5招撇步

今 (2020) 年投資市場堪稱是災難年,多數基金摔得鼻青臉腫,尤其標榜高配息基金更是慘跌,甚至有些利用高配息保單貸款套利的保戶,面臨保單失效危機,一場斷頭風暴即將來襲。面對此波投資亂世,配息保單該怎麼辦?專家建議,只要做好 3 招防疫術、2 招自救術,降低災損為時未晚。

黑天鵝照妖鏡 投資後遺症大現形

一場新冠病毒疫情、一場沙俄油價紛爭,使得今年投資市場震盪激烈,從美股在 3 月不到兩周時間,就觸及 4 次融斷機制即可窺知。特別是全球股市已經走了 10 多年的大多頭行情,但從今年初高點跌到近期低點,跌幅超過 3 成,宣告熊市來臨,格外受到注目。不僅如此,股匯債、石油等各類資產也出現罕見齊跌現象,所以,今年可說是投資不易的一年。

疫情與油價兩隻黑天鵝不僅掀起金融與經濟風暴,也暴露了過往投資亂象下,所潛藏的投資風險,如今在這兩面照妖鏡作用下,後遺症一一浮現。尤其近年來深受國人喜愛的高配息商品,很多人貪圖高利,卻忽略配息有可能來自本金,也就是,息收可能吃掉本金,加上高配息波動度也高,在今年市場大反轉之下,不少投資人蒙受巨大損失;然而有些客戶輕信行銷話術,過去以高配息為誘因貸款進行高槓桿操作,如今基金淨值大幅下跌,帳戶價值低於貸款本息,將面臨斷頭的命運,一場斷頭風暴正蠢蠢而動。

歸結問題所在,市場人士分析,癥結點還是在於風險,高配息商品本就有風險,包括基金與投資型保單,不過,長達十多年的多頭市場之下,很多投資人都忽略有風險這件事情,而僅關注於「高配息」,尤其自前年開始,配息型商品主流都重壓在南非幣及幾支主要標的,原因在於投資人看上 15~19% 高配息,很難不心動。如今高收債市場違約疑慮攀升、南非幣重貶,該類高配息型商品慘跌,很多人損失慘重,痛過之後才意識到風險,頻頻詢問該怎麼辦?

市場人士指出,目前市面上強調 15% 以上的高配息商品,無庸置疑,一定是以南非幣計價,這類商品深受國人瘋狂愛戴,使得台灣居然成為南非幣最大的海外持有國。然而南非幣今年以來一再刷新重貶紀錄,跌幅超過 4 成,再多的配息也補不回嚴重的匯損。所以,此次危機正好讓投資人正視自身風險屬性的重要性,購買配息型商品的前提,是應清楚了解投資標的特性,及自身風險屬性與需求。

投資亂世做好 3 招防疫術

配息型商品包括基金與投資型保單,兩者特性有所不同,配息基金著重於配息及資本利得;投資型保單則是兼具投資與保障功能,即使市場狀況不好,影響基金淨值與配息,但保障功能依然存在。投資人可以視自身目的,選擇合適的配息商品。

現階段不少尚未進場者,不斷詢問此時該觀望?還是該危機入市?專家建議,由於投資型保單具有保障功能,若想要擁有保障者,不用太專注短期市場波動,而是要著重長期持有,專注領息與保障,因此,可以等待進場時點,伺機而入。若害怕市場變化者,則可將投資型保單帳戶資金先停泊在貨幣型基金,以資金安穩與享有保險保障為優先考量,爾後再根據市況變化,隨時調整投資組合配置。

至於已經進場的人,面對現階段投資亂世,該如何做好配息保單防疫?專家建議,做好 3 招自保防身術,降低災損為時未晚,甚至有機會運用保險保全資產。

一、配息轉配權:配息保單根據基金單位數進行配息,市況差的情景下,可以選擇暫時不領息,而是轉為配權,回購單位數再投資,藉由增加單位數,降低損失,往後待淨值上來,回補之前損失部位。甚至可以等市場穩定,再轉配現金。

二、轉換穩定標的:擔心市場波動者,可將帳戶資金轉到較為穩健標的,例如債券型基金、平衡型基金或貨幣型基金。不過,轉換視同停損賣出,再重新買入基金,由於沒有人看得準市場,是否會越轉越不好,保戶必須審慎評估。

三、審視保障內容:投資型保單具有壽險功能,根據危險保費不同,提供甲乙丙丁型等不同給付條件的保障選擇,保戶可以藉此審視自己的保單,評估是否降低一些保額,或是維持原有保障。

目前疫情重擊全球經濟活動,各國失業率攀升,許多人頓失收入,也因此,保障格外重要,值此環境之下,配息保單優於配息基金。因為配息型的投資型保單,除了壽險保障,有些保單還會額外附加其他保障,例如某外商公司其台幣投資型保單均提供免費失能保障,不管是疾病或意外原因,依 1 到 6 級失能程度,每個月給付 1% 保額的失能扶助金,給付月數則根據失能嚴重程度,從 100 個月~ 50 個月不等。

投資型保單斷頭潮起 2 招自救保命符不可少

「保單貸款 100 萬元,買配息基金套利,一年可以有 34 萬元息收喔!」,相信看到這樣的話術,很難不讓人心動。事實上,就有保戶在如此行銷話術糖衣包裝下,運用保單貸款購買高配息保單,進行高槓桿操作,未料今年市場反轉直下,保戶血本無歸,不少人的投資型保單已經被斷頭,或者即將面臨斷頭命運。

斷頭不僅是股票買賣,保單也會被斷頭,一般來說,投資型保單契約會規定,可貸金額為保單帳戶價值的一定成數。倘若貸款本息超過保單帳戶價值 8 成,保險公司就會發送通知,通知保戶還款,以維持貸款本息佔保單帳戶價值比例在安全水位;若是貸款本息超過保單帳戶價值 9 成,保險公司第二次通知保戶還款,這個時侯還款時間就很緊急了,如保戶未於一定時間內還款,或當借款本息大於保單帳戶價值,保險公司將贖回保單帳戶價值以償還借款本息。若不足償還,保險公司將再通知保戶還款,保戶若未在收到通知的 30 日內還款,保單就會停效。

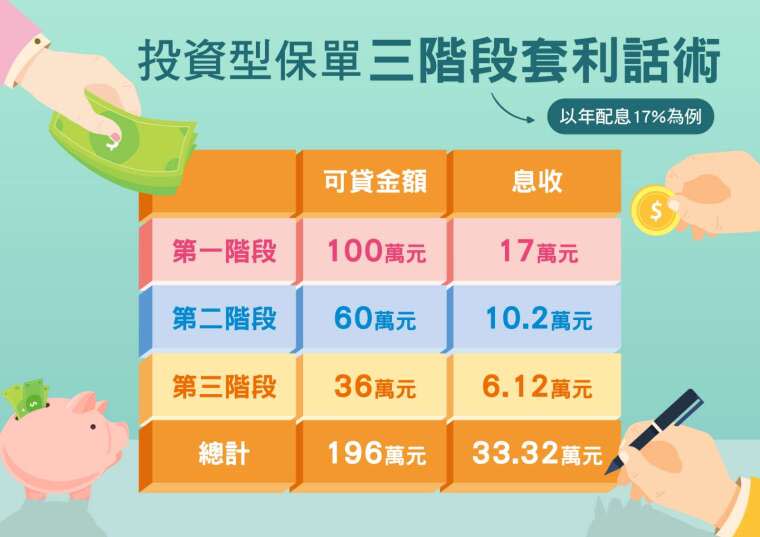

市場人士分析,用保單貸款買配息基金套利,這是近年來的亂象,而且越演越烈,在高利的糖衣誘因,即使保單貸款利率接近小額信貸,仍有保戶不顧風險,升級進行保單多階貸款套利行為,因為在動輒高達 15% 以上的高配息利誘下,即便是貸款利率 3.81%,扣除貸款利息後,每年仍可領取 10% 以上的淨息收,也因此,很多保戶願意不顧風險,貿然投入。

舉例來說,若投資型保單可貸金額為 100 萬元,以這筆金額購買 17% 的高息保單,年領配息 17 萬元,等於 6 年後就可以還本,賺上百萬元息收,這也是過往很多保戶會採用的套利行為。然而,這股歪風越來越走火入魔,保戶更升級採取多階段貸款套利,承襲上例,100 萬元買高息保單後,用新保單再次貸款,可貸金額為 60 萬元,並以此筆金額再投入高息保單,以此類推。算下來,三階段貸款套利操作,等於貸款 100 萬元,可以創造 200 萬元息收效果,一年可以領到近 34 萬元配息,如何不令人心動。

太平盛世之時,這些問題不太會浮現,一旦金融市場遭難,各類資產大幅波動,此時,高息保單貸款套利操作危機立馬顯現,所以,近來很多保戶蒙受重大損失,投資型保單價值直落而下,而面臨被斷頭困境。尤其是賣得嚇嚇叫的南非幣計價高息保單,高達 4 成匯損再加上市場衝擊的損失,投資型保單實際帳戶價值已經遠低於貸款金額,會被斷頭不足為奇。而當初行銷話術說得天花亂墜的業務員或理專,如今出事了,無力也無心處理這些爛攤子,不少人因而離職。

面對這樣的處境,專家認為,市場波動是一時的,但保障是一輩子,保單一旦停效之後,礙於往後的體況與年紀不如從前,未必能夠再次享有同樣的保障,還有可能會被拒保。所以,在保單斷頭之前,必須採取兩項自救動作,以免保單失效。首先是降低負債:盡快償還本金,降低貸款金額,減少利息支出負擔。二是加碼投資:新增資金到投資帳戶,增加持有基金單位數,藉此增加保價,降低保單貸款維持率,避免保單被斷頭。

專家指出,購買投資型保單要有正確的認知,正所謂高獲利高風險,投資標的若是選擇連結高配息基金,就要能夠忍受淨值的高度波動。而且買月配息保單最好要了解自己在意的是買低賣高的獲利模式,還是看中配息,希望自己擁有穩定現金流的退休計畫。

更重要的是,一定要注意投資風險,不要亂聽信銷售話術,因為很多都是毒藥,勿被蒙騙,以免墮入深淵。同時,也建議保戶,配息保單不要輕易解約,因為一旦解約,就會失去保障,資金流也會斷鏈,尤其市場恐慌錯殺之際,千萬不要做出此類錯誤的決定。