Yahoo奇摩財經

Yahoo奇摩財經 從企業的生命徵象判斷抗逆能力

最近,萬里富舉行了首次的全虛擬FoolFest 2020大會,為各項服務的訂戶送上精彩節目。我們當然很想與世界各地的萬里富朋友親自見面,但現在我們只能退而求其次,以虛擬方式與大家交流。筆者希望借此機會讚賞我們的活動團隊和一眾同事,全賴他們的努力,這次活動才可以成功舉辦。

在大會舉行前數週,萬里富邀請投資團隊挑選演講題目。在筆者作出決定前,萬里富的投資總監Andy Cross和投資團隊營運總監Ron Gross已經建議我以企業的抗逆能力為主題。他們知道筆者熟悉有關題目,而且目前美國面對全球疫情和經濟停擺的衝擊,討論抗逆力的話題亦算合適。

FoolFest大會要求我們保持講辭簡潔,並將時間控制在20分鐘內。因此,在本文中,筆者將會更詳細完整地解釋演講內容。

研究是分析企業抗逆能力的第一步

在評估每間企業時,筆者都會參考自己制定的投資檢查表。在這次說明中,我會分四部分集中介紹三項指標。這些指標均能有效地反映企業的長遠抗逆能力,而且一見便明。

大家可以將有關指標想像成協助投資者判斷企業是否健康的「生命徵象」。就像醫生或護士為病人檢查身體時,通常會先留意他的生命徵象一樣,在研究一間新企業時,筆者也會觀察各項指標。此外,即使是在作出投資後,筆者亦會趁每次檢討投資狀況時定期為企業「把脈」,以監察其健康水平, 從而追蹤和利用圖表了解企業健康有否持續好轉或變差。

筆者留意的四項生命徵象包括:

穩健的財務狀況

可觀或持續上升的投入資本回報率

收益增長

盈利增長

企業的主要抗逆力組成因素還包括獨特的業務模式、競爭優勢(護城河)、出色的領導層、往績記錄、創新文化和適應能力。不過,本文只會集中說明企業的生命徵象,上述因素將會留待下次討論。

序言:建立優質企業的關鍵在於領導層

在開始討論企業生命徵象的話題前,筆者希望淺談企業管理層扮演的角色。

筆者的朋友Rishi Gosalia是SF Value Capital的管理合夥人,他曾表示自己傾向投資於「不只會盡力提高利潤」的企業。 根據SF Value Capital的網站,公司的目標是:

「……投資於銳意達成使命、持續改善產品和服務,並符合所有持份者利益的企業。負責領導我們的管理層團隊專注於完成使命,並為此傾注畢生心血」。

筆者一直參考Rishi的準則,將目標不僅僅是提高利潤的企業納入觀察名單。Rishi的見解實在令筆者受用不淺。

企業要邁向成功,必須依賴各人的努力。企業的領導層會訂立公司使命或目標,並以此作為經營方向和基礎。正如Rishi所指出,優秀的領袖能鼓勵所有持份者團結一致達成使命。鑑於企業能透過賺取利潤建立抗逆能力和為持份者提供資源,可見利潤相當重要。然而,追求利潤本身並非企業的使命。事實上,犧牲其他主要持份者的利益以提高利潤不應該是企業的目標,反而會招致災難。與此相反,企業專心實現使命,為一眾持份者創造和分享價值,才能改善長遠利潤。

在NZS Capital的2020年半年度報告中,Brad Slingerlend和Brinton Johns表示:

「我們相信,當企業盡力為僱員、客戶、供應商、社會和環境等所有持份者創造非零和成果,投資者便能獲得最大的長遠回報」。

筆者相當同意上述看法,並且在投資時以此為鑑。

另一方面,企業的領導層亦能控制所採用的業務模式。他們不單會制定策略和挑選經營所在的市場,更會決定何時適合全力推動增長、何時又應該放慢腳步。企業的管理層會負責制定資產負債策略,並判斷是否兼顧增長和利潤,或是不顧一切地促進增長。他們還會建立團隊及分配人力和財務資源。

傑出的領袖會建立和培育將心比己的企業文化,並且致力以所有主要持份者的利益為依歸。面對變化不斷加劇的數碼世界,優秀的領導層亦會確保企業持續創新和適應環境,並且保持應變能力。他們也會發掘,甚至創造全新的增長渠道。換句話說,他們會建立靈活多變的企業文化,推動業務與時並進 。在日新月異的數碼年代中,這種重視適應能力的文化,正正就是企業最強的競爭優勢。簡而言之,一流的領導層需要確保產品和服務配合未來市場,而非停留在過去。

企業的領導層和他們建立的文化是貫穿抗逆力分析框架的主軸。倘若企業缺乏強大的領導團隊,將會難以維持強勁的生命徵象。

既然話題又回到生命徵象,現在就讓我們開始討論企業抗逆力的首項重要基礎——資產負債狀況。

圖片來源:Getty Images。

第一項生命徵象:穩健的財務狀況

要發掘具備抗逆力的企業,第一步和最後一步都是分析資產負債表。假如企業未能通過第一關,筆者便毋須繼續深入研究,可以另尋目標了。資產負債表是企業的結構性基礎,歷史證明,缺乏穩固基礎的企業將無法建立可持續和抗逆力強的業務。

在分析資產負債表和進行壓力測試時,筆者會問自己多個問題,包括:

企業的債務及淨債務水平是上升還是下降?

行業有甚麼週期性變化?資本密集度如何?

企業的債務成本多高?債務年期多長?

固定利率債務與浮動利率債務各佔多少?

公司債和銀行債各佔多少?

企業的財務健康比率表現如何?例如淨債務對自由現金流比率、債務對資本比率和利息覆蓋率是否理想?

話雖如此,對於重視抗逆力的投資者來說,淨現金比資產負債表的其他指標更值得關注。

淨現金就是現金和現金等價物總額減債務總額,投資者能夠以此判斷企業的現金是否多於債務。擁有可觀淨現金水平的企業能夠攻守兼備,因此該項指標最能反映抗逆能力。在幾乎所有的金融風暴中,手握重金的企業都能夠實施防守策略渡過難關。另一方面,在其他大多數企業陷入困境之際,持有較多淨現金的企業也可選擇採取進攻策略,以較低價格積極將資金投資在長線增長機遇。由於企業能利用手上的淨現金發動攻勢,故此他們不單可以維持業務抗逆能力,更能提高危機中的抗脆弱能力,進而逆市壯大。

最後,企業持有的大量淨現金亦會在股權估值中發揮重要作用,原因是當我們建立貼現現金流模型時,我們會先計算公司(或企業)價值,然後加上淨現金(即減去債務,再加上現金)以計算股權價值。

第二項生命徵象:可觀或持續上升的投入資本回報率

投入資本回報率是企業盈利能力和表現的最有效指標,其計算方式是將除稅後經營純利除以投入資本。下表展示了投入資本回報率的真正威力,當中的數據按照「投入資本回報率乘以再投資率相等於經營利潤增長率」的簡單公式計算。

投入資本回報率比較 | 公司A | 公司B |

|---|---|---|

現時每股盈利 | 1美元 | 1美元 |

每股盈利增長率目標 | 5% | 5% |

投入資本回報率 | 20% | 10% |

再投資率(增長率=投入資本回報率x再投資) | 25% | 50% |

增長 | 5% | 5% |

可供分派餘額(100%減再投資率) | 75% | 50% |

每1美元每股盈利的自由(可供分派)現金流 | 0.75美元 | 0.50美元 |

資料來源:取材自麥肯錫公司所出版的《價值評估・公司價值的衡量和管理》

上表的情景來自麥肯錫公司所出版的《價值評估・公司價值的衡量和管理》。試想像公司A和公司B的每年盈利增長目標為5%,而公司A的投入資本回報率為20%,公司B只有10%。那麼,公司A只需將利潤的25%用作再投資,便可將盈利提高5%(20% x 25% = 5%),反觀公司B卻要將利潤的50%用於再投資,才能得到同樣效果(10% x 50% = 5%)。

從上表中,我們可以留意到,公司B的投入資本回報率相當於公司A的一半,所以其再投資率必須高出一倍,才能追上公司A的增長率。企業的投入資本回報率越高,再投資率要求便會越低,將較少的資金用作再投資也能達到相同的盈利增長水平。由於投入資本回報率較高的企業可以依賴較少資金(或再投資)推動增長,其自由現金流將會較高,有助提高其內在價值。自由現金流的計算方式是從除稅後經營純利減去投入資本變動。順帶一提,投入資本回報率和自由現金流均是按照除稅後經營純利和投入資本兩項數值計算。

從數學角度分析,投入資本回報率是促進企業盈利能力(盈利)和自由現金流成長的主要因素。於數學上,投入資本回報率較理想的企業能產生較大的每1美元盈利自由現金流(即假設兩間企業的以美元計盈利相同,投入資本回報率較高的企業將能產生更大現金流),可見投入資本回報率構成企業的增長動力。

其實,多個研究報告均指出,在缺乏外來融資時,企業的經營利潤增長將無法超越投入資本回報率增長。基本上,如果企業的投入資本回報率為20%,其經營利潤增長率將無法超過20%。若然企業要將經營利潤增長率維持於20%,則會需要將全部利潤用作再投資(20% x 100% = 20%)。

接下來便是精彩之處。

基於投入資本回報率較高的企業能夠產生大量自由現金流,他們可以利用內部資金推動增長,毋須依賴外來資金(即他人提供的資金)。換言之,他們會承擔較少債務,或對股東構成較少攤薄影響。另外,這些企業也可將更多資金用於鞏固護城河,並且發展創新業務,從而建立全新的競爭優勢和利潤增長來源。他們還可以作出有利持份者的投資,藉此惠及僱員、客戶、供應商、社區,以及透過綠色能源計劃保護環境。他們的業務亦能與時並進、持續適應變化和迎合未來需要。

最後,企業可以利用多餘的自由現金流償還現有債務,並將餘下資金撥入資產負債表,以提高淨現金水平。此舉能進一步改善企業的資產負債狀況,並如介紹第一項生命徵象時所指出,方便企業靈活選擇攻守策略。

投資界經常會將投入資本回報率較高的企業形容為「自給自足」、「輕資產」、「自由現金流生產機器」及/或「複合增長型企業」。 無論名字怎變,這些企業都是不錯的投資選擇。

投入資本回報率是將企業盈利能力、自由現金流和資產負債表聯繫起來的關鍵。

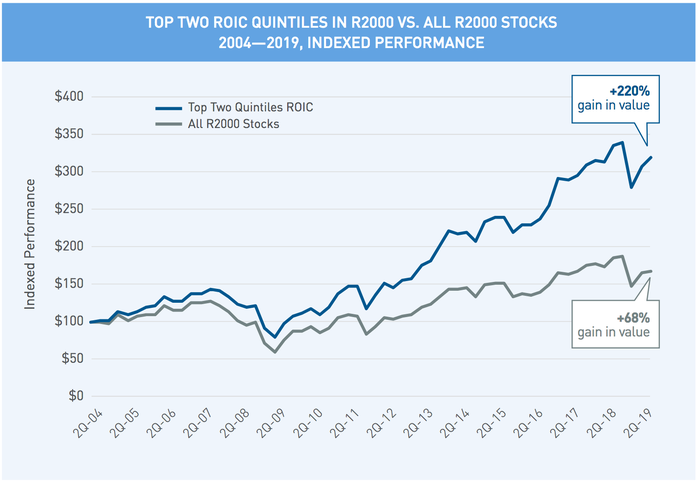

有鑑於此,投入資本回報率較高的企業長遠會跑贏市場:

註:R2000 = 羅素2000指數。資料來源:Segall Bryant & Hamill小型股團隊和Furey Research。資料由2004年1月1日至2019年6月30日。過往表現並不代表將來表現。

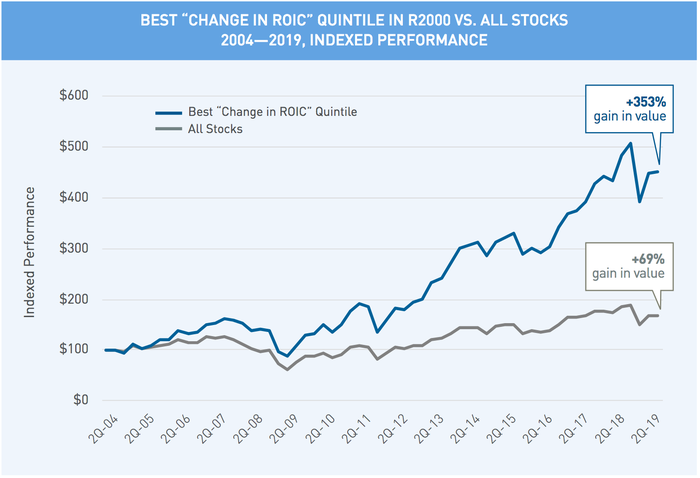

至於投入資本回報率持續上升的企業,則以更大幅度拋離整體市場:

註:R2000 = 羅素2000指數。資料來源:Segall Bryant & Hamill小型股團隊和Furey Research。資料由2004年1月1日至2019年6月30日。過往表現並不代表將來表現。

長遠來看,經濟增值指標較高的企業亦會領先市場。「經濟增值」指標同樣使用極為重要的除稅後經營純利和投入資本回報計算(這一點並非偶然),故此與投入資本回報率和自由現金流相似。經濟增值指標的計算涉及除稅後經營純利、投入資本和資本成本。大家也許已經留意到,在了解企業時,深入分析和正確計算除稅後經營純利和投入資本是重要、甚至必要的一環。

資料來源:數據由Institutional Shareholder Services Inc.旗下的ISS EVA提供。有關詳情,請瀏覽https://www.issgovernance.com/eva

第三項生命徵象:長期利好因素支持的有機收益增長

「我相信,人生中最好的投資是買入長遠收益增長率較高的企業。優質的企業能夠建立和應付龐大的需求。」– 湯娒・加拿(Tom Gardner)

在介紹第二項生命徵象時,筆者解釋了投入資本回報率是自由現金流的首要動力來源,而且最終會影響企業價值。在本節,我們將會討論另一項主要推動因素,那就是收益增長。事實上,只有高投入資本回報率,但缺乏收益增長的企業,是無法勝過投入資本回報率較高(或持續上升),同時又能提高收益的企業。因此,投入資本回報率高企(或日益增加),加上有機收益增長理想的企業,才是出色的投資選擇。

在分析企業的收益增長時,筆者會留意企業是否錄得(1)由長線和持續主題推動的有機增長及(2)經常性收益。

一般來說,當企業的大部分收益增長並非來自收購,而是源於有機增長時,將會較值得大家投資。究其原因,是因為收購活動通常會損害股東價值,而且企業錄得有機收益增長,反映其可以透過投資和創新工作開發出具備影響力和需求的產品或服務,這一點相當重要。企業的收益增長加快,意味著其市場佔有率上升,產品或服務的影響力和需求與日俱增,同樣會有利於長期持續經營。

換句話說,我們的目標是找到致力於創新和適應時代的企業管理團隊,以及發掘出由長遠持續趨勢推動的有機收益增長。另一方面,我們也應該避開面對不利因素、產品需求和影響力下降,以致收益減少的企業。

要是企業受惠於強勁的利好因素,將會較逆勢上游的公司更能輕鬆推動增長,而且更重要的是,這些企業的增長期亦會超越市場預期。由長遠利好因素推動的增長也有助減少短期熱潮和週期波動帶來的影響。換言之,企業的增長動力將會來自創新措施和日漸發展的巨大市場機遇,而非本地生產總值上升。

正如先前提到,優質的企業能夠發掘,甚至創造全新的增長渠道。

圖片來源:Getty Images。

經常性收益較高的企業會具備更強抗逆力,理由是有關收益來自長期合約、訂閱服務、消耗品(用完即棄產品)、日常必需品或奢侈品,以及/或經營業務所需的產品和服務,即比較不會受到經濟週期和本地生產總值增長所影響,有利於產生更穩定和可預測的收益。透過供應最優質的產品或服務、提供最出色的客戶服務,以及與客戶建立密切關係,鼓勵他們經常作出建議和推動創新,企業可以賺取大量經常性收益。在各項創新措施融入客戶的營運流程並成為其中一部分後,客戶可以迅速地將建議結合日後的產品開發工作,以避免業務受阻和繼續領導創新發展。

簡單來說,從企業的經常性收益中,我們可以判斷其是否擁有忠誠客戶或熟客,並以此建立穩定和可預測的核心業務基礎。在經濟不景時,該穩定的核心業務能夠協助企業對抗逆境,並會在危機過後成為未來增長起點。

第四項生命徵象:盈利增長

在介紹第三項生命徵象時,我們分析了有機收益增長扮演的重大角色。現在,我們將會討論盈利增長的重要性。就本節而言,「盈利」和「利潤」同樣是指按通用會計準則(GAAP)計算的淨收入或按GAAP計算的每股盈利。

企業建立抗逆能力的前提,是先要擁有持續增長和能夠賺錢的業務。企業要突圍而出和成為投資者首選,則必須兼顧發展和利潤。不少企業的發展或利潤表現不俗,只是假如要建立抗逆力和抗脆弱能力,同時領先全球,企業便需要在兩方面皆取得好成績。

我們可以花很多時間辯論按GAAP計算的淨收入是否最合適的盈利能力指標,有關問題甚至可以在大學花上一整個學期研究。不過,在最出色的管理團隊所經營的最優質企業中,按GAAP計算的盈利是判斷企業質素的清晰和實用指標。對於筆者和其他追求現金流表現的投資者來說,除稅後經營純利所反映的企業盈利是自由現金流的主要動力。

圖片來源:Getty Images。

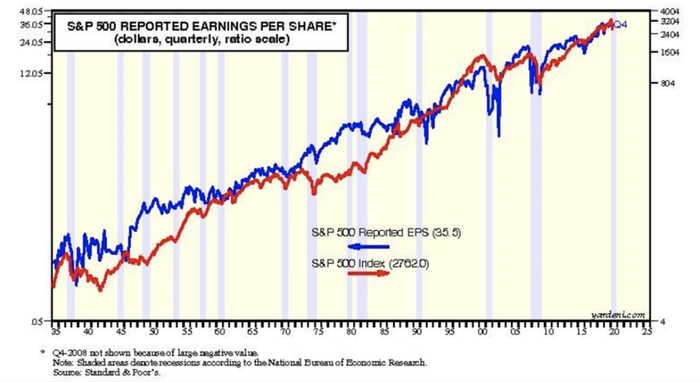

由Yardeni Research製作的下列圖表大概是本文中最重要的一張圖,當中說明了兩件事:

股票價格長遠傾向上升。儘管在每次熊市和衰退期間(灰色直條所示),市場均會從先前的高位回落,可是最終股市都會創下新高。另外,股票價格不單會逐漸上升,年度升幅更會超過70%,而且股價上漲次數遠多於下跌。有見及此,堅持不沽貨才是明智之舉。

股票價格長遠跟隨盈利向上(有關題目值得探討,投資者可以點擊此處、此處、此處、此處和此處以了解詳情)。該項現象的根本原因,在於投資者買入股票時,在法律上是買入了企業未來盈利(利潤)的一部分(或權益)。換言之,他們買入的是盈利,所以盈利(或盈利能力)能夠推動股價上升。企業可以將盈利撥作股息,並向股東(擁有者)派發,或者保留盈利,從而提高資產負債表中的股東(或擁有者)權益。無論如何,淨收入(或純利或淨盈利)都會歸於股東所有。企業能夠將利潤用作再投資以推動增長,也可以在危機期間提供各類援助,令僱員、供應商、客戶、社區和環境受惠。

資料來源:Yardeni Research。

總結

在發掘優質、持續增長、抗逆力出色和適應力強的企業時,筆者採用的簡單框架能夠作為不錯的切入點。除此以外,大家應該記住,建立優質企業需要以人為基礎,因此企業的管理層、他們制定的業務方向和培養的企業文化是最重要的考慮因素。

最後,筆者個人不會沽空股票,原因是有關投資不太符合我的個人風險狀況。雖然如此,過去筆者卻為萬里富發掘了不少回報豐厚的沽空投資機會,我的成功秘密在於專心觀察生命徵象欠佳或持續變差的企業。基本上,筆者會尋找與上述優質企業相反的公司,例如承擔極大和持續上升淨債務、投入資本回報下降,以及收益、盈利和自由現金流停滯或不斷減少的企業。

文末贈言

走筆至此,是時候為讀者送上一份小禮物。下列按市值將生命徵象較理想的企業分為兩組,以便進行比較。這些企業持有淨現金、擁有較高或持續增加的投入資本回報率,而且收益及盈利日益上升:

市值(以十億元計) | 淨現金(以十億元計) | 淨現金/ | 五年收益CAGR | 五年淨收入CAGR | 五年平均投入資本回報率 | TTM投入資本回報率 | |

|---|---|---|---|---|---|---|---|

蘋果 | 1,967.0美元 | 71.4美元 | 22.5% | 7.3% | 6.9% | 128% | 106% |

微軟 | 1,579.4美元 | 54.4美元 | 18% | 7.7% | 12.2% | 32.8% | 39.3% |

Alphabet | 1,032.2美元 | 105.0美元 | 37.7% | 19.7% | 19.4% | 29.9% | 28.8% |

744.4美元 | 47.2美元 | 33.8% | 41.5% | 44.4% | 34.2% | 37.7% | |

NVIDIA | 281.6美元 | 8.8美元 | 37.7% | 18.5% | 34.7% | 71.3% | 66.3% |

PayPal | 227.0美元 | 3.4美元 | 5.3% | 17.2% | 42.5% | 18.4% | 21.1% |

埃森哲(Accenture) | 147.4美元 | 2.9美元 | 8.4% | 7.6% | 10.2% | 33% | 30.7% |

ServiceNow | 84.1美元 | 1.1美元 | 17.5% | 38.4% | 微乎其微 | -5.8% | 165% |

Intuitive Surgical | 80.8美元 | 4.5美元 | 44.4% | 16% | 26.9% | 56.5% | 38.1% |

Zoom Video | 69.8美元 | 1.0美元 | 50% | 11.7% | 微乎其微 | 微乎其微 | 41.4% |

Square | 63.5美元 | 0.032美元 | 0.4% | 40.2% | 微乎其微 | 5.5% | 17.8% |

動視暴雪(Activision Blizzard) | 62.7美元 | 3.8美元 | 18.7% | 8% | 12.5% | 11.1% | 14.3% |

Illumina | 51.6美元 | 1.4美元 | 19% | 13.7% | 23.2% | 17.9% | 18.3% |

Monster Beverage | 44.2美元 | 1.2美元 | 22.1% | 11.3% | 18.1% | 30.1% | 35.3% |

Electronic Arts | 40.9美元 | 4.7美元 | 41.9% | 4.2% | 28.3% | 40.1% | 45.1% |

註:所有資料截至2020年8月14日。債務包括資本租賃。CAGR = 複合年增長率;TTM = 過往12個月。由於2020年情況特殊,收益和淨收入的複合年增長率只計算至2019財年末。按GAAP計算,ServiceNow和Square於2019年才錄得盈利,不足以計算五年複合年增長率。Square在2015年上市,不足以計算五年複合年增長率。上表計算了Square收益的三年複合年增長率和其投入資本回報率的三年平均值。Zoom Video成立不久,未能計算多項數值。資料來源:標普全球市場財智(S&P Global Market Intelligence)和New Constructs。

市值(以十億元計) | 淨現金(以十億元計) | 淨現金/ | 五年收益CAGR | 五年淨收入CAGR | 五年平均投入資本回報率 | TTM投入資本回報率 | |

|---|---|---|---|---|---|---|---|

Veeva Systems | 39.4美元 | 1.3美元 | 55.2% | 28.7% | 49.5% | 85.5% | 79.3% |

CoStar Group | 33.1美元 | 2.7美元 | 41.1% | 19.4% | 47.7% | 8.6% | 11% |

Cadence Design | 30.3美元 | 0.49美元 | 12.3% | 8.1% | 44.1% | 12.1% | 15.8% |

MarketAxess | 18.9美元 | 0.33美元 | 31.9% | 14.3% | 22.3% | 26.6% | 29.7% |

Take-Two Interactive | 18.6美元 | 2.1美元 | 39.2% | 23.3% | 微乎其微 | 19.6% | 32.7% |

Paycom | 17.4美元 | 0.06美元 | 3.1% | 37.3% | 99.9% | 30.1% | 27.4% |

Epam | 17.2美元 | 0.79美元 | 32.9% | 25.7% | 30.2% | 23.4% | 26.7% |

Arista Networks | 16.5美元 | 2.7美元 | 62.4% | 32.8% | 58.2% | 115% | 110% |

NVR | 15.0美元 | 0.71美元 | 15% | 10.8% | 25.5% | 27.3% | 28.6% |

泰瑞達(Teradyne) | 14.9美元 | 0.49美元 | 15.1% | 6.8% | 41.9% | 17.8% | 27.2% |

Abiomed | 13.9美元 | 0.42美元 | 33.2% | 29.6% | 12.3% | 40.7% | 41.6% |

Masimo | 11.8美元 | 0.65美元 | 40% | 10% | 22% | 31.3% | 33% |

SolarEdge | 11.3美元 | 0.50美元 | 31.1% | 42.8% | 32.2% | 33.5% | 28.7% |

Paylocity | 7.1美元 | 0.10美元 | 5.2% | 33.9% | 微乎其微 | 16.2% | 21.5% |

Qualys | 4.0美元 | 0.39美元 | 55.3% | 19.2% | 18% | 166.8% | 178.1% |

註:所有資料截至2020年8月14日。債務包括資本租賃。CAGR = 複合年增長率;TTM = 過往12個月。由於2020年情況特殊,收益和淨收入的複合年增長率只計算至2019財年末。Paylocity連續三年錄得正淨收入,但不足以計算五年複合年增長率。Take-Two連續四年錄得正淨收入,但不足以計算五年複合年增長率。在2016年,SolarEdge更改財政年度年結日,導致難以計算其五年複合年增長率。作為替代,上表計算了該公司收益和淨收入的三年複合年增長率,以及投入資本回報率的三年平均值。資料來源:標普全球市場財智(S&P Global Market Intelligence)和New Constructs。

筆者認為,上述的股票組合包含30隻投資信心較強的抗逆股,當中的股票:

平均淨現金對總資產比率為28.4%。

五年收益複合年增長率為20.2%。

五年淨收入複合年增長率為31.3%。

五年平均投入資本回報率為39.9%。

過往12個月投入資本回報率為46.6%。

觀察企業的生命徵象是分析的第一步。如今,您可以利用上述列表展開深入研究,看看企業是否具備真正的抗逆能力,值得您加入投資組合。

延伸閱讀

Alphabet 行政董事 Suzanne Frey 是 The Motley Fool 董事會成員。微軟附屬公司領英員工 Teresa Kersten 是 The Motley Fool 董事會成員。Facebook 前市場發展部董事及發言人,兼行政總裁 Mark Zuckerberg 胞姊 Randi Zuckerberg 是 The Motley Fool 董事會成員。John Rotonti持有Accenture、Alphabet(C股)、蘋果、Arista Networks、Cadence Design Systems、EPAM Systems、Facebook、MarketAxess Holdings、微軟、NVIDIA、Paycom Software、PayPal Holdings、Square、泰瑞達和Zoom Video Communications的股票。萬里富持有和推薦吸納Abiomed、Accenture、動視暴雪、Alphabet(A股)、Alphabet(C股)、蘋果、Arista Networks、EPAM Systems、Facebook、Illumina、Intuitive Surgical、MarketAxess Holdings、Masimo、微軟、Monster Beverage、NVIDIA、NVR、Paycom Software、PayPal Holdings、ServiceNow, Inc.、Square、Take-Two Interactive、Veeva Systems和Zoom Video Communications的股票。萬里富推薦吸納Cadence Design Systems、CoStar Group、Electronic Arts、SolarEdge Technologies和泰瑞達的股票,並推薦賣出2020年8月到期的130美元Zoom Video Communications認購期權、買入2022年1月到期的580美元Intuitive Surgical認購期權、賣出2020年9月到期的70美元Square認沽期權、賣出2022年1月到期的600美元Intuitive Surgical認購期權、買入2022年1月到期的75美元PayPal Holdings認購期權、買入2022年1月到期的75美元動視暴雪認購期權、賣出2022年1月到期的75美元動視暴雪認沽期權、買入2021年1月到期的85美元微軟認購期權和賣出2021年1月到期的115美元微軟認購期權。萬里富遵循披露政策。

The Motley Fool Hong Kong Limited(www.fool.hk) 2020